,

,

, chega-se a opção:

, chega-se a opção:

, que apresentará a tela abaixo. Para acessar

o Novo DIPR (Módulo Digital) clique no botão indicado pela seta vermelha.

, que apresentará a tela abaixo. Para acessar

o Novo DIPR (Módulo Digital) clique no botão indicado pela seta vermelha.

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

(PERGUNTAS E RESPOSTAS – Atualizado janeiro / 2024)

PERGUNTÃO NOVO DIPR - VERSÃO WEB

Grupo 1: Informações gerais sobre o DIPR

01 - Para que serve o "Demonstrativo de Informações Previdenciárias e Repasses - DIPR"?

Trata-se de documento obrigatório, previsto, originalmente, na Portaria MPS nº 204/2008, e atualmente no artigo 241, Inciso V, alínea "b", da Portaria MTP nº 1467 de 02/06/2022, destinado a informações gerais dos Regimes Próprios de Previdência Social - RPPS, exigido desde o primeiro bimestre do ano de 2014.

02 - Qual é o prazo para a informação do "Demonstrativo de Informações Previdenciárias e Repasses - DIPR" e qual a forma para o seu preenchimento?

O DIPR deverá ser concluído até o último dia do mês seguinte ao encerramento de cada bimestre, e deverá ser preenchido diretamente no Sistema CadPrev Web, onde também deverá ser assinado digitalmente pelos representantes legais do ente e da unidade gestora, atestando que as informações constantes do DIPR refletem a realidade e de que não houve a inserção de informações falsas ou omissão de informações.

03 - O que é CADPREV-Web?

O CADPREV-Web é um aplicativo acessado e trabalhado diretamente na internet que contém as funcionalidades para permitir que o Ente Federativo possa preencher e assinar os diversos demonstrativos exigidos pela Secretaria de Regime Próprio e Complementar - SRPC / MPS, entre eles o Demonstrativo do DIPR. Pelo Cadprev-Web serão também visualizados os demonstrativos concluídos e os respectivos relatórios. Pelo link https://www.gov.br/previdencia/pt-br/assuntos/previdencia-no-servico-publico chega-se ao link para acesso ao Cadprev-Web (segundo da lista horizontal de links, abaixo):

CRP | Cadprev Web | eSocial | GERID | GESCON-RPPS| SIG-RPPS| Fale Conosco

04 - Quais são os aspectos mais significativos trazidos pelo Novo DIPR (Módulo Web) em relação ao demonstrativo anterior (Cadprev Ente Local)?

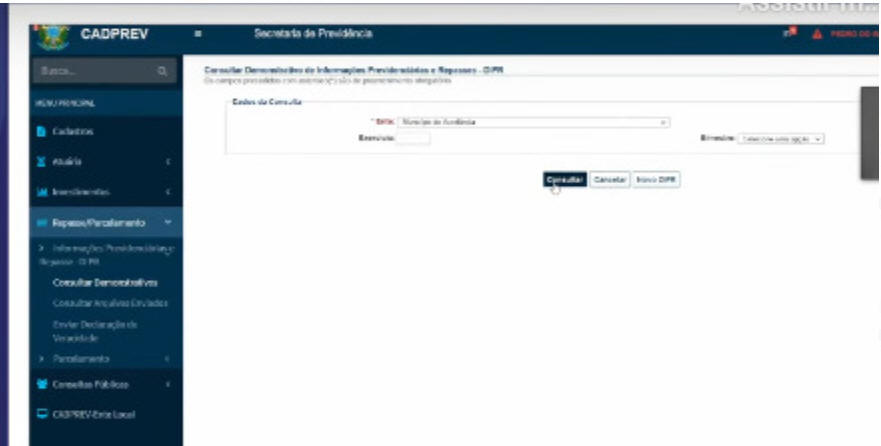

05 - Qual o caminho para se chegar ao DIPR Módulo Web para proceder com o seu preenchimento?

Ao acessar o Cadprev-Web,

pelo menu principal, seguindo o caminho ,

, chega-se a opção:

, que apresentará a tela abaixo. Para acessar

o Novo DIPR (Módulo Digital) clique no botão indicado pela seta vermelha.

(importante destacar que a tela abaixo, com o botão "Novo DIPR" só abre no ambiente do ente federativo após o login ao sistema)

06 - Como deverá ser informado o DIPR para os Entes que optaram pela "Segregação da Massa" como forma de equacionamento do déficit atuarial do RPPS?

Os esclarecimentos em relação a “Segregação da Massa” estão contidos no Grupo 3 do Perguntão DIPR.

07 - Os "RPPS em extinção" também estão obrigados a encaminhar o Demonstrativo de Informações Previdenciárias e Repasses - DIPR?

Sim. A normatização que trata dos critérios de regularidade dos RPPS em extinção, exigido pela SRPC, está contemplada no parágrafo 1º do artigo 247 da Portaria MTP nº 1467/2022, e um dos critérios exigidos é o encaminhamento do Demonstrativo de Informações Previdenciárias e Repasses - DIPR. Outros esclarecimentos em relação aos RPPS em extinção estão contidos no Grupo 3 do Perguntão DIPR, clicando sobre a opção ENTE.

08 - Como se dá a análise da consistência das informações prestadas pelo ente, quanto a regularidade do repasse integral das contribuições devidas ao RPPS?

O CADPREV utilizará as alíquotas de contribuição vigentes para o RPPS, cadastradas pelo ente no Sistema Gescon, para apurar os valores das contribuições devidas (dos segurados, patronal normal e suplementar), considerando as bases de cálculo informadas na Etapa 2 do DIPR. Os valores apurados como devidos serão comparados com os valores das contribuições repassadas pelos órgãos do ente federativo e aquelas arrecadadas pela Unidade Gestora, informadas na Etapa 3 do DIPR, para fins de verificação da regularidade do critério DIPR - Consistência e Caráter Contributivo. Cabe destacar que é de fundamental importância que todas as Leis do Ente relacionadas ao RPPS sejam, logo após sua publicação, imediatamente encaminhadas à SRPC, na forma do contido no Inciso I, do artigo 241, na forma dos parágrafos 1º, 2º e 4º do referido rtigo, da Portaria MTP n 1467/2022:

Art. 241. Os entes federativos deverão encaminhar à SPREV dados e informações relativos, entre outros, aos seguintes aspectos dos regimes previdenciários de seus

servidores:

I - à legislação relacionada ao regime previdenciário, imediatamente após a sua publicação, com informação da data e forma de publicação de cada ato;

...

§ 1º As informações deverão ser encaminhadas por meio do Cadprev ou do Sistema de Gestão de Consultas e Normas - Gescon-RPPS, na forma disponibilizada pela SPREV na página da

Previdência Social na Internet, cujo acesso deverá ser solicitado pelos representantes do ente federativo ou dirigentes da unidade gestora do RPPS que habilitarão, sob sua responsabilidade, os

demais agentes autorizados.

§ 2º Os representantes do ente federativo e os dirigentes da unidade gestora do RPPS são responsáveis pelas informações cadastradas, pelos agentes para isso habilitados, nos sistemas a que se

refere o § 1º e sujeitar-se-ão a sanções administrativas e penais em caso de prestação de declaração ou informação que saiba ser falsa ou por apresentá-las incorretamente.

...

§ 4º O encaminhamento de legislação, de que trata o inciso I do caput, relacionada aos planos de custeio e de benefícios do RPPS, será precedido do cadastramento de suas informações no Gescon.

...

09 - Como proceder quanto ao envio do DIPR, caso algum órgão ou entidade não repasse integralmente as contribuições devidas em uma determinada competência?

O ente federativo tem a obrigação de enviar o DIPR no prazo, independentemente de ter ou não ocorrido o repasse integral das contribuições, uma vez que as informações nele contidas não se limitam às contribuições repassadas. A ausência de repasse ou o repasse parcial não impede o preenchimento das demais etapas (2, 4 e 5) do DIPR. Apenas a Etapa 3 será afetada pelo não repasse integral, pois é nesta etapa que o ente deve informar os valores efetivamente repassados até a data do envio do demonstrativo.

10- Como deve ser informada a contribuição que for repassada em atraso?

As informações das Etapas 2 e 3 do DIPR serão sempre prestadas observando o regime de competência. Portanto, se ocorrer o repasse em atraso, deverão ser informadas por meio da retificação do DIPR onde está a competência de origem. No entanto, as datas dos repasses informadas na etapa 3 deverão ser aquelas do efetivo repasse das contribuições.

Para melhor compreensão das questões 9 e 10, acima, temos abaixo o seguinte exemplo:

A Prefeitura do Município “X” apurou na sua folha de pagamento do mês de março de 2021: remuneração bruta = R$ 920.000,00; base de cálculo = R$ 828.000,00; contribuição do ente = R$ 215.280,00; contribuição retida dos segurados = R$ 115.920,00. No dia 08/04/2021 repassou integralmente a contribuição dos segurados, mas não repassou a contribuição do ente, que foi repassada somente em 11/06/2021.

Dessa forma, no DIPR do bimestre março-abril/2021, entregue no prazo, foram prestadas as seguintes informações:

Na Etapa 2 > Informa-se normalmente as remunerações brutas, as bases de cálculos e a quantidade de segurados, de acordo com as folhas de pagamentos dos órgãos vinculados ao RPPS do ente federativo, tanto em relação a contribuição patronal como em relação a contribuição retida dos segurados. Temos abaixo um exemplo hipotético do órgão de uma Prefeitura, da competência março de 2021:

Na Etapa 3 > Informa-se apenas a contribuição efetivamente repassada até a data do envio do demonstrativo, que neste caso, conforme tela abaixo, foi apenas o repasse da contribuição retida dos segurados:

O DIPR será concluído dessa forma. Assim, como não houve o repasse integral das contribuições devidas até o prazo de conclusão do DIPR, o Ente Federativo ficará irregular no critério “DIPR - Consistência e Caráter Contributivo”, o que impedirá a emissão do CRP.

Posteriormente, após o repasse da contribuição patronal em atraso, o qual foi efetuado em 11/06/2021, o ente deverá retificar o DIPR do 2º bimestre de 2021, para informar o referido repasse, conforme exemplo abaixo:

Na Etapa 2 > Não há o que retificar, pois já foi informada corretamente no primeiro envio, pois não tem relação com os repasses das contribuições.

Na Etapa 3 > Mantém a informação já prestada para a referência "SEG" e incluí-se a informação relativa a referência "PAT-SEG", repassada em atraso, informando a data do efetivo repasse, conforme tela abaixo. A informação correta das datas dos repasses é de suma importância, pois serão consideradas nos batimentos efetuados pela SRPC/DRPSP quando da realização de auditoria direta de informações previdenciárias no RPPS do ente federativo.

11 - Com a vigência da Emenda Constitucional nº 103/2019, como ficou a situação da contribuição previdenciária do servidor público ativo de qualquer dos Poderes da União, incluídas suas autarquias e fundações?

O artigo 11 da EC nº 103/2019, em relação as alíquotas de contribuição dos segurados servidores públicos da União, incluídas suas autarquias e fundações, dispôs que, até que entre em vigor lei que altere a alíquota da contribuição previdenciária de que tratam os arts. 4º, 5º e 6º da Lei nº 10.887, de 18 de junho de 2004, esta será de 14% (quatorze por cento). Referida alíquota será reduzida ou majorada, considerando o valor da base de contribuição ou do benefício recebido de acordo com os parâmetros divulgados anualmente pelo Governo Federal, levando em conta o valor do salário mínimo vigente para cada ano. Os parâmetros vigentes para o ano de 2024 foram divulgados pela Portaria-Interministerial MPS/MF nº 2, de 11/01/2024.

12 - Em relação aos Estados, Distrito Federal e Municípios, como ficou a situação da contribuição previdenciária dos seus servidores vinculados aos seus regimes próprios de previdência social, após a EC 103/2019?

O artigo 149 da Constituição Federal, na nova redação dada pelo artigo 1º da EC nº 103/2019, autorizou a União, os Estados, o Distrito Federal e os Municípios a possibilidade de instituírem contribuições dos servidores ativos, aposentados e dos pensionistas, mediante alíquotas progressivas, de acordo com o valor da base de contribuição ou dos proventos de aposentadorias e pensões.

"Art. 149. ................................................................................................................

§ 1º A União, os Estados, o Distrito Federal e os Municípios instituirão, por meio de lei, contribuições para custeio de regime próprio de previdência social, cobradas dos servidores ativos, dos aposentados e dos pensionistas, que poderão ter alíquotas progressivas de acordo com o valor da base de contribuição ou dos proventos de aposentadoria e de pensões. (Vigência)

§ 1º-A. Quando houver deficit atuarial, a contribuição ordinária dos aposentados e pensionistas poderá incidir sobre o valor dos proventos de aposentadoria e de pensões que supere o salário-mínimo. (Vigência)

§ 1º-B. Demonstrada a insuficiência da medida prevista no § 1º-A para equacionar o deficit atuarial, é facultada a instituição de contribuição extraordinária, no âmbito da União, dos servidores públicos ativos, dos aposentados e dos pensionistas. (Vigência)

§ 1º-C. A contribuição extraordinária de que trata o § 1º-B deverá ser instituída simultaneamente com outras medidas para equacionamento do deficit e vigorará por período determinado, contado da data de sua instituição. (Vigência)

Dessa forma, o ente federativo, com o referendo do artigo 149 da Constituição, tem autonomia para definir se a alíquota dos segurados será linear ou progressiva, conforme previsão contida no art. 8º da Portaria MTP nº 1467 de 02/06/2022.

Então, diante da normatização vigente, podemos nos deparar com três situações de alíquotas para os segurados:

Alíquota Linear: Alíquota única de 14% para toda a folha do ente (ativos, aposentados e pensionistas), independente do valor da remuneração de contribuição (base de cálculo);

Alíquota Progressiva: Alíquotas distintas que aumentam conforme a faixa de remuneração. O mesmo servidor pode estar inserido em mais de uma faixa. A contribuição devida é o resultado do somatório das contribuições das faixas.

Exemplo de alíquota progressiva: Servidor ativo com salário de contribuição de R$ 10 mil reais, considerando a tabela vigente em 2024 para os servidores públicos da União, atualizada pela Portaria-Interministerial MPS/MF nº 2, de 11/01/2024:

| SALÁRIO DE CONTRIBUIÇÃO | ALÍQUOTAS PROGRESSIVAS | BASE DO SEGURADO DISTRIBUÍDA DE ACORDO COM AS FAIXAS SALARIAIS DA TABELA | CONTRIBUIÇÃO DEVIDA |

| Até 1 salário mínimo (R$ 1.412,00) | 7,50% | 1.412,00 | 105,90 |

| De R$ 1.412,01 até R$ 2.666,68 | 9,00% | 1.254,68 | 112,92 |

| De R$ 2.666,69 até R$ 4.000,03 | 12,00% | 1.333,35 | 160,00 |

| De R$ 4.000,04 até R$ 7.786,02 | 14,00% | 3.785,99 | 530,04 |

| De R$ 7.786,03 a R$ 13.333,48 | 14,50% | 2.213,98 | 321,03 |

| De R$ 13.333,49 até R$ 26.666,94 | 16,50% | 0,00 | 0,00 |

| De R$ 26.666,95 até R$ 52.000,54 | 19,00% | 0,00 | 0,00 |

| Acima de R$ 52.000,54 | 22,00% | 0,00 | 0,00 |

|

TOTAL |

10.000,00 | 1.229,89 |

Entende-se como alíquotas progressivas, além daquelas propriamente ditas, conforme tabela acima, também as alíquotas escalonadas. Assim, alternativamente, as alíquotas escalonadas também poderão ser praticadas pelos RPPS. Trata-se de alíquota única conforme a faixa salarial. Neste caso a alíquota a ser aplicada é aquela da faixa em que se enquadra o salário de contribuição do servidor, definida em lei do ente federativo (Município / Estado) conforme tabela hipotética abaixo:

| SALÁRIO DE CONTRIBUIÇÃO | ALÍQUOTAS ESCALONADAS |

| Até 1 salário mínimo (R$ 1.412,00) | 7,50% |

| De R$ 1.412,01 até R$ 2.666,68 | 9,00% |

| De R$ 2.666,69 até R$ 4.000,03 | 12,00% |

| De R$ 4.000,04 até R$ 7.786,02 | 14,00% |

| Acima de R$ 7.786,02 | 16,00% |

Exemplos com base na tabela de alíquotas escalonadas:

| Base de cálculo de R$ 1.412,00 aplica-se alíquota de 7,50%: | |||

| SALÁRIO DE CONTRIBUIÇÃO | ALÍQUOTAS | BASE DE CONTRIBUIÇÃO DO SEGURADO | CONTRIBUIÇÃO DEVIDA |

| Até 1 salário mínimo (R$ 1.412,00) | 7,50% | 1.412,00 | 105,90 |

| De R$ 1.412,01 até R$ 2.666,68 | 9,00% | ||

| De R$ 2.666,69 até R$ 4.000,03 | 12,00% | ||

| De R$ 4.000,04 até R$ 7.786,02 | 14,00% | ||

| Acima de R$ 7.786,02 | 16,00% | ||

| Contribuição devida : | 105,90 | ||

| Base de cálculo de R$ 1.800,00 aplica-se alíquota de 9,00%: | |||

| SALÁRIO DE CONTRIBUIÇÃO | ALÍQUOTAS | BASE DE CONTRIBUIÇÃO DO SEGURADO | CONTRIBUIÇÃO DEVIDA |

| Até 1 salário mínimo (R$ 1.412,00) | 7,50% | ||

| De R$ 1.412,01 até R$ 2.666,68 | 9,00% | 1.800,00 | 162,00 |

| De R$ 2.666,69 até R$ 4.000,03 | 12,00% | ||

| De R$ 4.000,04 até R$ 7.786,02 | 14,00% | ||

| Acima de R$ 7.786,02 | 16,00% | ||

| Contribuição devida : | 135,00 | ||

| Base de cálculo de R$ 3.000,00 aplica-se alíquota de 12,00%: | |||

| SALÁRIO DE CONTRIBUIÇÃO | ALÍQUOTAS | BASE DE CONTRIBUIÇÃO DO SEGURADO | CONTRIBUIÇÃO DEVIDA |

| Até 1 salário mínimo (R$ 1.412,00) | 7,50% | ||

| De R$ 1.412,01 até R$ 2.666,68 | 9,00% | ||

| De R$ 2.666,69 até R$ 4.000,03 | 12,00% | 3.000,00 | 360,00 |

| De R$ 4.000,04 até R$ 7.786,02 | 14,00% | ||

| Acima de R$ 7.786,02 | 16,00% | ||

| Contribuição devida : | 360,00 | ||

| Base de cálculo de R$ 7.200,00 aplica-se alíquota de 14,00%: | |||

| SALÁRIO DE CONTRIBUIÇÃO | ALÍQUOTAS | BASE DE CONTRIBUIÇÃO DO SEGURADO | CONTRIBUIÇÃO DEVIDA |

| Até 1 salário mínimo (R$ 1.412,00) | 7,50% | ||

| De R$ 1.412,01 até R$ 2.666,68 | 9,00% | ||

| De R$ 2.666,69 até R$ 4.000,03 | 12,00% | ||

| De R$ 4.000,04 até R$ 7.786,02 | 14,00% | 7.200,00 | 1.008,00 |

| Acima de R$ 7.786,02 | 16,00% | ||

| Contribuição devida : | 1.008,00 | ||

| Base de cálculo de R$ 10.000,00 aplica-se alíquota de 16,00%: | |||

| SALÁRIO DE CONTRIBUIÇÃO | ALÍQUOTAS | BASE DE CONTRIBUIÇÃO DO SEGURADO | CONTRIBUIÇÃO DEVIDA |

| Até 1 salário mínimo (R$ 1.412,00) | 7,50% | ||

| De R$ 1.412,01 até R$ 2.666,68 | 9,00% | ||

| De R$ 2.666,69 até R$ 4.000,03 | 12,00% | ||

| De R$ 4.000,04 até R$ 7.786,02 | 14,00% | ||

| Acima de R$ 7.786,02 | 16,00% | 10.000,00 | 1.600,00 |

| Contribuição devida : | 1.600,00 | ||

A CGACI/DRPSP/SRPC/MPS, por meio da Divisão de Alíquotas, é a responsável por toda essa análise e é quem homologa as alíquotas cadastradas pelo ente no Sistema GESCON da SPREV/ME.

13 - Com a vigência da Emenda Constitucional nº 103/2019, como ficou a situação dos Militares dos Estados da Federação em relação aos critérios de regularidade do RPPS?

A Lei 13.954, de 16/12/2019, realizou a reestruturação da carreira dos militares e o sistema de proteção dos militares, com alteração do Decreto-Lei nº 667, de 02/07/1969, que trata das Polícias Militares e dos Corpos de Bombeiros Militares dos Estados e do DF, em especial o art. 24.

O Parágrafo único do artigo 24-E, do referido decreto, passou a dispor que "Não se aplica ao Sistema de Proteção Social dos Militares dos Estados, do Distrito Federal e dos Territórios a legislação dos regimes próprios de previdência social dos servidores públicos."

Por outro lado, o Parágrafo único do art. 24-D dispôs que: "Compete à União, na forma de regulamento, verificar o cumprimento das normas gerais a que se refere o caput deste artigo.”

A Instrução Normativa nº 5, de 15 de janeiro de 2020 trouxe as orientações a respeito das normas gerais de inatividade e pensões e das demais disposições relativas aos militares dos Estados, do Distrito Federal e dos Territórios, estabelecidas pela Lei nº 13.954/2019, e em seu artigo 21, dispõe o que segue:

Art. 21 Compete à União, nos termos do parágrafo único do art. 24-D do Decreto-Lei nº 667, de 1969, e do art. 73 do Decreto nº 9.745, de 8 de abril de 2019, por intermédio da Secretaria Especial de Previdência e Trabalho do Ministério da Economia, verificar o cumprimento das normas gerais de inatividade e pensão dos militares dos Estados e do Distrito Federal, sem prejuízo das atribuições dos órgãos de controle interno e externo.

Isto posto, com base no referido normativo, a Secretaria de Regime Próprio e Complementar - SRPC continua sendo o órgão responsável pelo acompanhamento dos Sistemas de Proteção Social dos Militares, e dessa forma, as informações relativas aos Militares deverão continuar sendo informadas normalmente no DIPR, em todas as suas etapas. Contudo, em relação às "Regras de batimentos" atuais do DIPR, específicas para os Militares, elas serão inativadas automaticamente no Sistema Cadprev-Web, até que seja definida e implementada novas regras de batimento para os militares, considerando a situação posta pelo Decreto-Lei nº 667/1969, na nova redação dada pela Lei nº 13954/2019.

Voltar ao menu inicial do Perguntão DIPR

============================================================================

PERGUNTÃO DIPR ATUALIZADO JANEIRO / 2024

============================================================================