DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

(PERGUNTAS E RESPOSTAS – Atualizado setembro / 2021)

PERGUNTÃO DIPR

Grupo 3: Passo a passo para o preenchimento do DIPR pelo Cadprev-Ente Local (Aplicativo Desktop)

O DIPR é composto por oito grupos de informações, identificados no menu horizontal superior do aplicativo CADPREV-Ente Local, por suas respectivas abas, conforme demonstrado abaixo. Para conhecer as funcionalidades de cada uma dessas abas basta clicar, no quadro abaixo, sobre aquela de interesse.

|

PARA INFORMAÇÕES ESPECÍFICAS DE CADA ABA, CLIQUE SOBRE O LINK DAQUELA DE INTERESSE |

|||||||

|

Dados do ente |

Dados da Unidade Gestora do RPPS |

Dados dos Órgãos / Entidades |

Remunerações e Bases de Cálculo |

Contribuições, aportes e outros repasses |

Demais ingressos de recursos do RPPS |

Utilização de Recursos do RPPS |

Responsável pelo envio |

Voltar ao menu inicial do Perguntão DIPR

============================================================================

PERGUNTÃO DIPR ATUALIZADO SETEMBRO / 2021

============================================================================

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

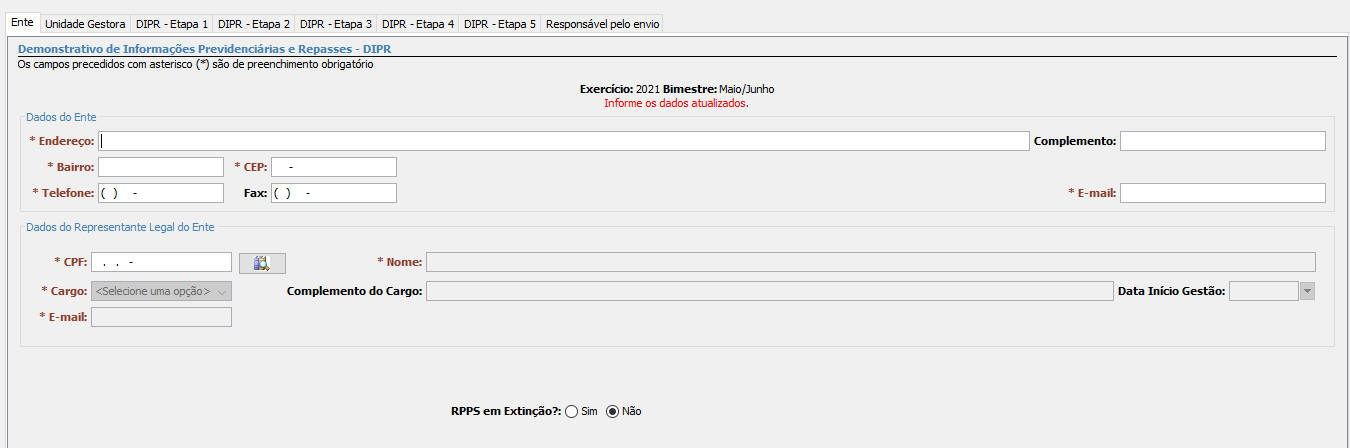

DADOS DO ENTE E DO REPRESENTANTE LEGAL DO ENTE

Orientações após a tela abaixo

Os campos da aba Ente são utilizados para os registros dos dados cadastrais do ente federativo e de seu representante legal. Após preencher os dados do ente federativo, o usuário deverá informar o CPF do representante legal e selecionar a opção pesquisar (botão próprio). O sistema buscará as informações relativas ao representante legal e, caso já constem no CADPREV-Ente Local da máquina acessada, suas informações serão exibidas e o usuário poderá realizar as correções necessárias. Caso ainda não possua registro, os campos serão habilitados para que o usuário realize seu cadastramento.

Os campos precedidos por asterisco (*) são de preenchimento obrigatório.

Os e-mails a serem informados deverão ser os próprios do Ente Federativo e o de seu Responsável Legal. O e-mail de assessoria ou consultoria externa, se existir, só deverá ser informado, se for o caso, no campo do responsável pelo envio do documento (essa recomendação vale também quando do preenchimento do DPIN, do DAIR e de termos de acordo de parcelamento).

Os e-mails devem ser informados, conforme orientado no parágrafo anterior, para que todas as correspondências eletrônicas encaminhadas pela Secretaria de Previdência - SPREV cheguem diretamente aos representantes legais do Ente Federativo.

RPPS em extinção

Caso sejam informações relativas a RPPS em extinção, deve ser marcada a opção "Sim" para a pergunta "RPPS em extinção?". Ao optar pela resposta "Sim", será habilitado novo campo para ser informada a Fundamentação legal (Nº da Lei que trata da extinção do RPPS). Aparecerá, também, mais uma pergunta: "Mantém Unidade Gestora?" "Sim" ou "Não".

Se for assinalada a opção "Não" (sem unidade gestora), as abas da UNIDADE GESTORA e das ETAPAS 1, 4 e 5 assumirão, automaticamente, os dados do Ente Federativo (Município ou Estado) como unidade gestora do RPPS em extinção. Se assinalada a opção "Sim" (com unidade gestora), os dados da Unidade Gestora deverão ser informados na aba UNIDADE GESTORA e serão assumidos nas ETAPAS 1, 4 e 5. Contudo, em qualquer das situações, com ou sem unidade gestora, deve ser seguido o procedimento normal para a informação de todas as Etapas do DIPR (1, 2, 3, 4 e 5).

Voltar ao menu inicial do Perguntão DIPR

============================================================================

PERGUNTÃO DIPR ATUALIZADO SETEMBRO / 2021

============================================================================

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

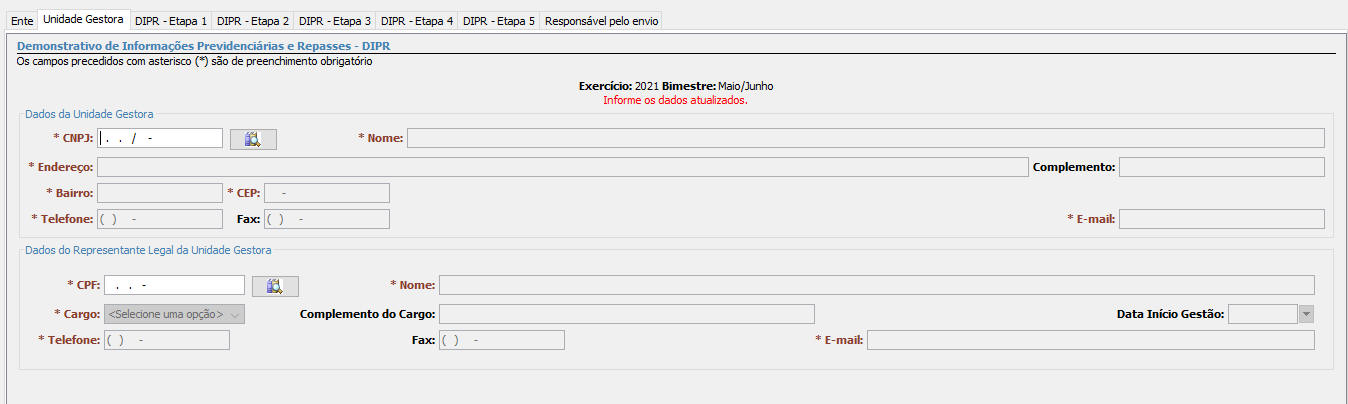

DADOS DA UNIDADE GESTORA E DO REPRESENTANTE LEGAL DA UNIDADE GESTORA

Orientações após a tela abaixo

Os campos da aba Unidade Gestora são utilizados para os registros dos dados da unidade gestora e de seu representante legal. O usuário deverá informar o CNPJ da unidade gestora e selecionar a opção pesquisar (botão próprio). O sistema buscará as informações relativas à unidade gestora e, caso já constem no CADPREV Ente Local da máquina acessada, suas informações serão exibidas e o usuário poderá realizar as correções necessárias. Caso ainda não possua registro, os campos serão habilitados para que o usuário realize seu cadastramento. O usuário deverá informar o CPF do representante legal da unidade gestora e selecionar a opção pesquisar (botão próprio). O sistema buscará as informações relativas ao representante e, caso já constem no aplicativo, suas informações serão exibidas e o usuário poderá realizar as correções necessárias. Caso ainda não possua registro, os campos serão habilitados para que o usuário realize seu cadastramento.

Os campos precedidos por asterisco (*) são de preenchimento obrigatório.

Os e-mails a serem informados deverão ser os próprios da Unidade Gestora e o de seu Responsável Legal. O e-mail de assessoria ou consultoria externa, se existir, só deverá ser informado, se for o caso, no campo do responsável pelo envio do documento (essa recomendação vale também quando do preenchimento do DPIN, do DAIR e de termos de acordo de parcelamento).

Os e-mails devem ser informados, conforme orientado no parágrafo anterior, para que todas as correspondências eletrônicas encaminhadas pela Secretaria de Previdência - SPREV cheguem diretamente aos representantes legais da Unidade Gestora do RPPS.

Voltar ao menu inicial do Perguntão DIPR

============================================================================

PERGUNTÃO DIPR ATUALIZADO SETEMBRO / 2021

============================================================================

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

RESPONSÁVEL PELO ENVIO

Orientações após a tela abaixo

Os campos da aba Responsável pelo Envio serão utilizados para os registros dos dados do responsável pelo preenchimento e envio do DIPR. O usuário deverá informar o CPF do responsável e selecionar a opção pesquisar (botão próprio). O sistema buscará as informações relativas ao responsável e, caso já conste da base do aplicativo, suas informações serão exibidas e o usuário poderá realizar as correções necessárias. Caso ainda não possua registro, os campos serão habilitados para que o usuário realize seu cadastramento.

O e-mail a ser informado deverá ser o próprio do responsável pelo envio do demonstrativo.

Voltar ao menu inicial do Perguntão DIPR

============================================================================

PERGUNTÃO DIPR ATUALIZADO SETEMBRO / 2021

============================================================================

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

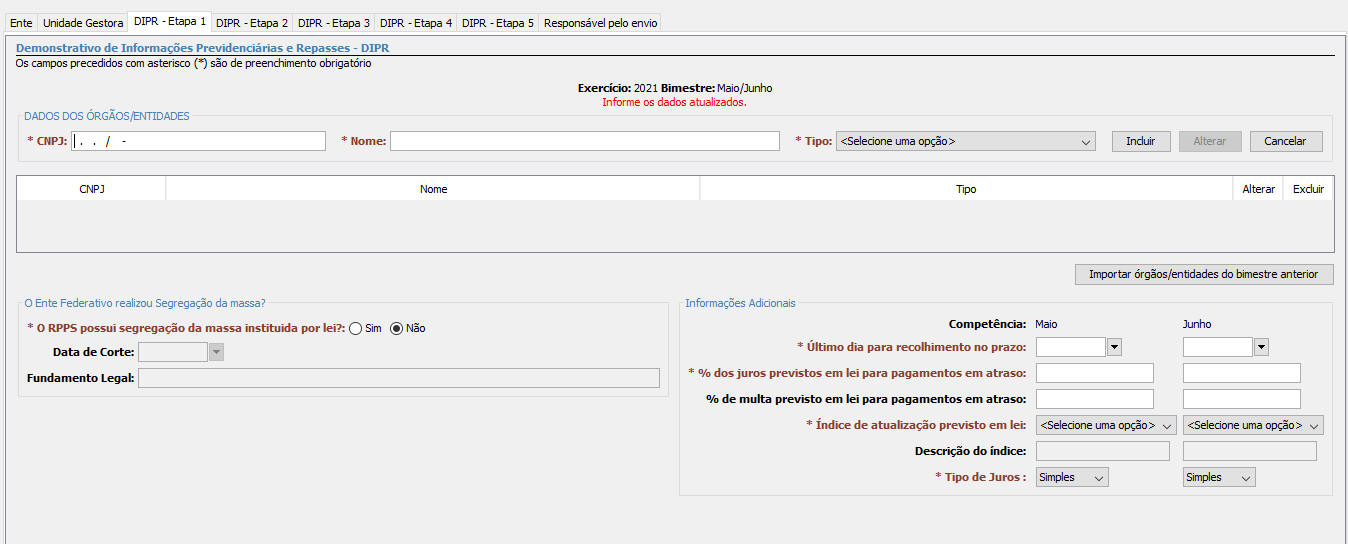

ETAPA 1

DADOS DOS ÓRGÃOS / ENTIDADES / SEGREGAÇÃO DA MASSA / INFORMAÇÕES ADICIONAIS RELATIVAS AOS REPASSES DAS CONTRIBUIÇÕES

Orientações após a tela abaixo

Os campos da aba DIPR - Etapa 1, conforme tela acima, serão utilizados para a inclusão de todos os órgãos e entidades do Ente Federativo que possuam segurados vinculados ao RPPS (Ex: Prefeitura, Câmara, Unidade Gestora, Autarquia X, Autarquia Y, etc.). A entidade ou órgão cadastrado na aba "Unidade Gestora", independentemente de sua natureza jurídica, será incluída na Etapa 1 com o tipo "Unidade Gestora", criado automaticamente pelo CADPREV.

A informação distinta por órgãos do ente federativo é obrigatória. Ou seja, todos os Órgãos/Entidades da Administração Indireta (Autarquias, Fundações, etc.), por serem entidades com personalidade jurídica própria, e também os órgãos do Poder Legislativo e Judiciário, deverão ser incluídos na Etapa 1 do DIPR.

A inclusão correta de todos os órgãos e entidades do ente federativo na Etapa 1 do DIPR possibilitarão os lançamentos distintos nas Etapas 2 e 3 do DIPR para cada um deles, relacionadas a suas folhas de pagamento e contribuições (Remuneração Bruta, Base de Cálculo, Valores repassados, dentre outras informações). Para a inclusão dos órgãos e entidades, basta preencher os campos requeridos (CNPJ e Nome), escolher o "Tipo", e clicar no botão "Incluir".

Segregação da Massa

Caso exista a “Segregação da Massa” no RPPS, deverá ser informado também nesta Etapa 1 os campos relacionados a sua implementação, conforme segue:

No lado esquerdo da parte inferior da tela da ETAPA 1, deverá ser respondido "Sim" ou "Não" para a pergunta "O RPPS possui segregação da massa instituída por lei?".

Se a resposta à pergunta for "Não", a janela "Plano" (parte superior da tela, à direita) das Etapas 2, 3, 4 e 5 assumirá somente a opção "Previdenciário", indicando que se trata de um RPPS sem "Segregação da Massa".

Se a resposta for "Sim", serão habilitados os campos "Data de Corte" e "Fundamentação Legal", que deverão ser preenchidos com as informações extraídas da lei do ente que implementou a segregação da massa. Neste caso, a janela "Plano" das Etapas 2, 3, 4 e 5 ficará habilitada para permitir selecionar as opções "Previdenciário" ou "Financeiro".

Dessa forma, os entes que possuem RPPS com "Segregação da Massa" deverão informar separadamente, para cada um de seus órgãos ou entidades (Prefeitura, Câmara, Autarquias, etc), os dados do Plano Previdenciário e do Plano Financeiro, relativos a remunerações brutas, bases de cálculo das contribuições, quantidades de segurados, contribuições, aportes e outros valores repassados, demais ingressos e utilização dos recursos. Essa informação em separado por plano decorre da obrigatoriedade dos RPPS com segregação efetuarem a separação orçamentária, financeira e contábil dos recursos e obrigações correspondentes a cada plano e, por conseguinte, da elaboração de folhas de pagamento, documentos de repasse de contribuições e informações, notas de empenho, entre outros, também distintos para cada Plano (Financeiro e Previdenciário).

Informações adicionais

Deverão ser informados ainda, nesta Etapa 1, as seguintes informações adicionais: vencimento mensal das contribuições (último dia para recolhimento no prazo), percentuais de juros e multas para o caso de atrasos de pagamentos, índice de atualização, conforme previsto na legislação do Ente Federativo.

Importante salientar que essa nova versão do DIPR passou a calcular os encargos por atraso no repasse, de acordo com os critérios de atualizações preenchidos pelo ente nesta Etapa 1 do DIPR.

Voltar ao menu inicial do Perguntão DIPR

============================================================================

PERGUNTÃO DIPR ATUALIZADO SETEMBRO / 2021

============================================================================

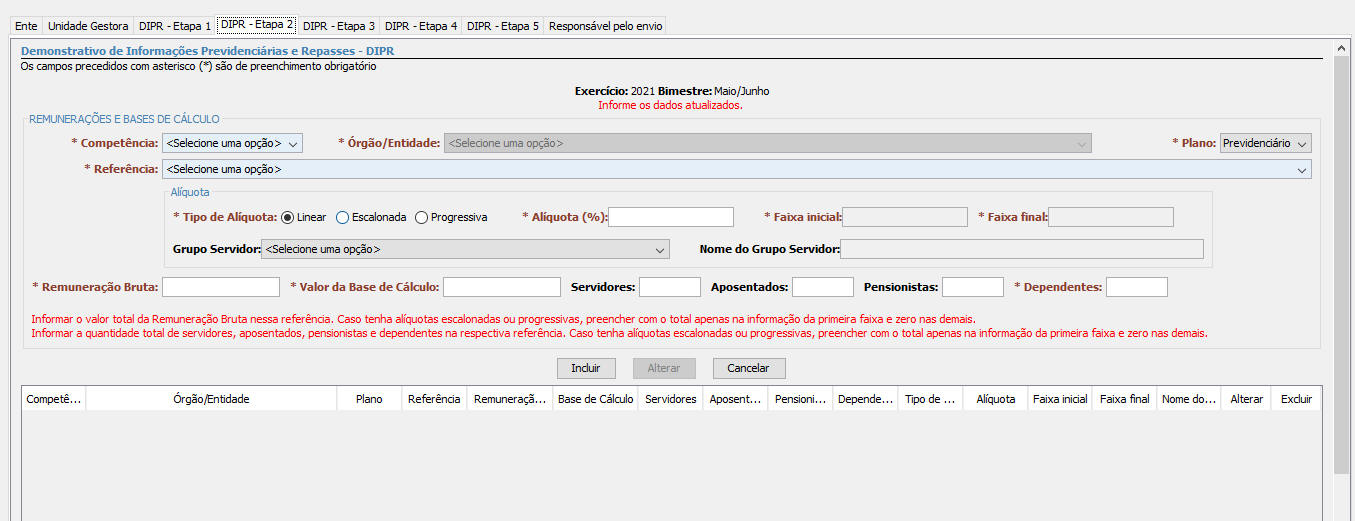

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES – DIPR

ETAPA 2

REMUNERAÇÕES E BASES DE CÁLCULO

Orientações após a tela abaixo

Os campos da aba DIPR - Etapa 2 são utilizados para as informações relativas a remuneração bruta, base de cálculo das contribuições, quantidade de segurados ativos, aposentados e pensionistas, conforme constaram das folhas de pagamentos dos servidores de todos os órgãos vinculados ao RPPS do ente federativo (Prefeitura, Câmara, Autarquias, Unidade Gestora, etc.), cadastrados na Etapa 1.

Tabelas de "Referências"

O preenchimento desses campos se dá, em sua maior parte, pela seleção das opções já cadastradas no sistema. As informações deverão ser vinculadas a uma “Referência” que identifica qual a natureza da informação que será prestada, conforme tabela de referências abaixo:

|

TABELA DE REFERÊNCIAS DA ETAPA 2 |

|||

|

Dos órgãos vinculados ao RPPS do ente federativo (exceto Unidade Gestora) |

|||

|

Referências relativas a contribuição patronal |

Referências relativas a contribuição retida dos segurados |

||

|

PAT-SEG |

Patronal relativa aos servidores |

SEG |

Dos servidores |

|

13-PAT-SEG |

13º - Patronal relativa aos servidores |

13-SEG |

13º - Dos servidores |

|

PAT-AFA |

Patronal devida relativa aos servidores afastados com benefícios pagos pela Unidade Gestora |

||

|

13-PAT-AFA |

13º - Patronal devida relativa aos servidores afastados com benefícios pagos pela Unidade Gestora |

||

|

PAT-APO |

Patronal relativa aos aposentados |

APO |

Dos aposentados pagos pelo órgão/entidade |

|

13-PAT-APO |

13º - Patronal relativa aos aposentados |

13-APO |

13º - Dos aposentados pagos pelo órgão/entidade |

|

PAT-PEN |

Patronal relativa aos pensionistas |

PEN |

Dos pensionistas pagos pelo órgão/entidade |

|

13-PAT-PEN |

13º - Patronal relativa aos pensionistas |

13-PEN |

13º - Dos pensionistas pagos pelo órgão/entidade |

|

TABELA DE REFERÊNCIAS DA ETAPA 2 |

|||

|

Da Unidade Gestora do RPPS |

|||

|

Referências relativas a contribuição patronal |

Referências relativas a contribuição retida dos segurados |

||

|

UG-PAT-SEG |

Patronal relativa aos servidores |

UG-SEG |

Dos servidores |

|

13-UG-PAT-SEG |

13º - Patronal relativa aos servidores |

13-UG-SEG |

13º - Dos servidores |

|

UG-AFA |

Dos servidores pagos pela Unidade Gestora do RPPS afastados em auxílio doença e salário maternidade | ||

|

13-UG-AFA |

13º - Dos servidores pagos pela Unidade Gestora do RPPS afastados em auxílio doença e salário maternidade | ||

|

UG-APO |

Dos aposentados pagos pelo órgão/entidade |

||

|

13-UG-APO |

13º - Dos aposentados pagos pelo órgão/entidade |

||

|

UG-PEN |

Dos pensionistas pagos pelo órgão/entidade |

||

|

13-UG-PEN |

13º - Dos pensionistas pagos pelo órgão/entidade |

||

|

TABELA DE REFERÊNCIAS DA ETAPA 2 |

|||

|

Militares |

|||

|

Referências relativas a contribuição patronal |

Referências relativas a contribuição retida dos segurados |

||

|

MIl-PAT |

Patronal relativa aos MILITARES |

MIL-SEG |

Dos Servidores MILITARES |

|

13-MIL-PAT |

13º - Patronal relativa aos MILITARES |

13-MIL-SEG |

13º - Dos Servidores MILITARES |

|

MIL-PAT-APO |

Patronal dos MILITARES na reserva remunerada ou reformados |

MIL-APO |

Dos MILITARES na reserva remunerada ou reformados |

|

13-MIL-PAT-APO |

13º - Patronal dos MILITARES na reserva remunerada ou reformados |

13-MIL-APO |

13º - Dos MILITARES na reserva remunerada ou reformados |

|

MIL-PAT-PEN |

Patronal dos pensionistas relativos aos MILITARES |

MIL-PEN |

Dos pensionistas, relativos aos MILITARES |

|

13-MIL-PAT-PEN |

13º - Patronal dos pensionistas relativos aos MILITARES |

13-MIL-PEN |

13º - Dos pensionistas, relativos aos MILITARES |

|

As referências MIL-PAT-APO, 13-MIL-PAT-APO, MIL-PAT-PEN e 13-MIL-PAT-PEN, foram criadas apenas a partir da versão atual do DIPR (Versão 1.43.4) |

|||

Todos os órgãos e entidades incluídos na Etapa 1 vão requerer informações de remuneração bruta, base de cálculo e quantidade de segurados nas "referências" desta Etapa 2. Se não houver informação para algum desses órgãos em pelo menos uma "referência" relacionada a contribuição patronal, o CADPREV emitirá crítica impedindo a geração do arquivo XML e a transmissão do DIPR.

A informação da Base de Cálculo na Etapa 2 possibilitará que o aplicativo apure internamente o valor devido da contribuição, devendo ser informado na Etapa 3 o seu respectivo repasse. Caso não seja informado o repasse na Etapa 3 relacionado a sua respectiva informação da Etapa 2, não haverá crítica e o arquivo XML será gerado normalmente, possibilitando a transmissão do DIPR. Porém, o aplicativo apontará divergência entre o valor devido e o valor repassado, resultando, com isso, em irregularidade no critério “Demonstrativo de Informações Previdenciárias e Repasses - DIPR - Consistência e Caráter Contributivo”.

Os campos para informação da quantidade de segurados serão habilitados para preenchimento apenas nas "referências" relacionadas às remunerações e bases de cálculos dos segurados (ativos, aposentados e pensionistas).

Informações relativas ao tipo e às faixas de alíquotas

Os esclarecimentos relativos às novas alíquotas de contribuições, na forma da Emenda Constitucional nº 103/2019, podem ser visualizados nas questões 10 e 11 do Grupo 1 desse Perguntas e Respostas.

A versão atual do Cadprev, tendo em vista essas alterações trazidas pela EC nº 103/2019, precisou adequar o DIPR em relação às alíquotas de contribuições retidas dos segurados vinculados aos regimes próprios de previdência social.

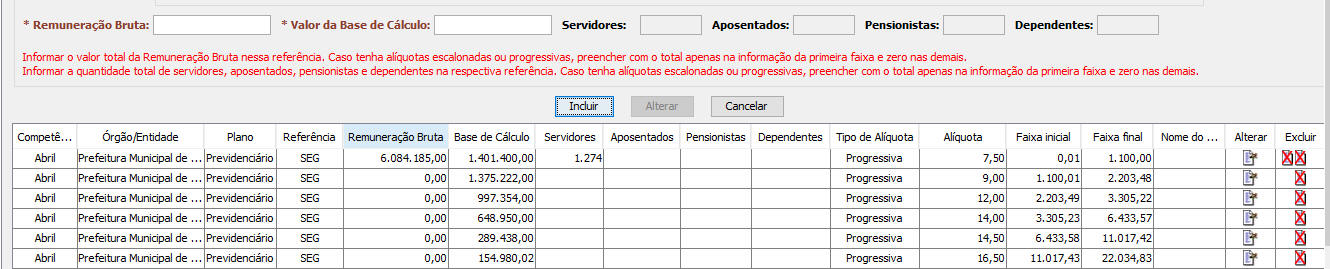

Para essa adequação, foi criada na Etapa 2 os campos necessários para a informação dos tipos de alíquotas e das faixas de bases de cálculos, conforme tela abaixo:

Assim, para cada informação prestada nas "Referências" relativas às contribuições retidas dos segurados, deverá ser marcada o tipo de alíquota a que está sujeita aquela contribuição. Sendo marcada a opção "Escalonada" ou "Progressiva", os campos relativos a informação das faixas de contribuição se habilitarão para que referidas faixas sejam informadas.

No caso de alíquotas progressivas, temos um exemplo na tela abaixo de como as informações deverão ser prestadas na Etapa 2. O exemplo está considerando a tabela vigente para os servidores da União para o ano de 2021:

Observa-se que o valor da remuneração bruta e a quantidade dos servidores foram informados pelo total e apenas na informação da primeira faixa (Na própria tela da Etapa 2 há um destaque, na cor vermelha, orientando para que se proceda dessa forma).

Aposentados e Pensionistas

As Remunerações Brutas e Bases de Cálculo relativas à folha dos aposentados e pensionistas deverão ser informadas conforme referências específicas identificadas na Tabela de Referências da Etapa2, observando se a folha de pagamento encontra-se vinculada à Unidade Gestora (UG-APO / UG-PEN) ou a outro órgão/entidade (APO / PEN), para a utilização das referências específicas para cada uma dessas situações.

Na informação dos aposentados e pensionistas, na Etapa 2 do DIPR, tendo como exemplo aqueles vinculados à Unidade Gestora do RPPS, deverá ser informada, no campo apropriado, a remuneração bruta total de todos os aposentados (UG-APO) e pensionistas (UG-PEN) independente da base de contribuição dos segurados ser superior ou inferior ao limite máximo do Regime Geral (RGPS/INSS). No campo da "Base de Cálculo" deverá ser informada apenas a parcela que excede ao limite máximo do RGPS (Teto INSS), a qual incide as contribuições. Se não houver nenhum aposentado e pensionista que receba acima do teto, informa-se a remuneração bruta total e a quantidade total de aposentados e pensionistas, cada qual em sua respectiva referência, e no campo da base de cálculo informa-se 0,00.

Cabe salientar que a EC nº 103/2019 incluiu o § 1º-A no artigo 149 da Constituição Federal, dispondo que quando houver deficit atuarial, a contribuição ordinária dos aposentados e pensionistas poderá incidir sobre o valor dos proventos de aposentadoria e de pensões que supere o salário-mínimo. Assim, caso lei do ente federativo venha implementar legalmente referido dispositivo, o limite de isenção fica limitado apenas a um salário-mínimo, o que, consequentemente, aumentará os valores das bases de cálculos a serem informadas na Etapa 2 do DIPR.

Referências relativas ao 13º Salário

Caso o 13º salário pago no decorrer do ano seja objeto de incidência das contribuições (patronal e retida dos segurados) no mês de pagamento, informar a "Remuneração Bruta" e a "Base de Cálculo" relacionadas à respectiva "referência" na competência de pagamento. Caso não ocorra a incidência das contribuições no mês de pagamento, informar apenas no DIPR relativo à competência dezembro de cada ano, devendo ser utilizadas, em qualquer situação, as referências específicas relativas ao 13º salário identificadas na Tabela de Referências da Etapa 2.

Servidores afastados com Benefícios Previdenciários pagos pela Unidade Gestora do RPPS

É devida contribuição sobre os benefícios pagos aos servidores afastados em auxílio-doença e salário-maternidade, na forma do § 3º do artigo 4º da Portaria MPS nº 402/2008.

Caso esses benefícios sejam de responsabilidade financeira da Unidade Gestora, porém pagos na folha do órgão/entidade de origem do servidor, com posterior compensação nos repasses ou reembolso pelo RPPS, os valores das remunerações e bases de cálculo desses benefícios estarão incluídos junto aos valores das referências das Folhas vinculadas ao ente (referências PAT-SEG, 13-PAT-SEG, SEG e 13-SEG) na Etapa 2 do DIPR.

Caso esses benefícios sejam pagos pela Unidade Gestora (Folha da Unidade Gestora), esta prestará a informação relativa à contribuição retida dos servidores afastados, no órgão da UG, nas referências UG-AFA e 13-UG-AFA e as informações relativas à contribuição patronal, de responsabilidade dos órgãos/entidades de origem dos servidores afastados, serão informadas nas referências PAT-AFA e 13-PAT-AFA, na Etapa 2 do DIPR.

Cabe destacar que, em relação as duas situações acima, tanto os benefícios pagos diretamente pelos órgãos de origens como aqueles pagos pela Unidade Gestora, sendo de responsabilidade financeira da Unidade Gestora do RPPS, os seus pagamentos deverão ser informados também na Etapa 5 do DIPR, em suas respectivas referências.

Contudo, importante ressaltar que os benefícios de auxílio-doença, salário-maternidade, salário-família e auxílio-reclusão, por força do § 3º, do artigo 9º, da Emenda Constitucional nº 103/2019 não mais poderão ser de responsabilidade financeira do RPPS, devendo ser pagos diretamente pelo órgão de origem do servidor ao qual o mesmo esteja vinculado. Neste sentido, a Portaria nº 1348/2019, na nova redação dada pela Portaria nº 18084/2020, concedeu o prazo até 30/09/2020 para que os Estados, o Distrito Federal e os Municípios adotassem a vigência de norma dispondo sobre a transferência do RPPS para o ente federativo da responsabilidade pelo pagamento dos referidos benefícios.

Esclarecimentos quanto a necessidade do correto preenchimento do DIPR

Importante destacar que todas as informações a serem prestadas no DIPR referem-se, exclusivamente, aos servidores que possuem a condição de segurados do RPPS do Ente Federativo (servidores titulares de cargos efetivos e servidores estáveis na forma do artigo 19 do ADCT submetidos ao regime estatutário). Assim, caso a folha de pagamento do Ente inclua também os servidores vinculados ao INSS (RGPS), os valores relacionados a estes (remuneração bruta e base de cálculo) não deverão ser informados no DIPR. Neste sentido, salientamos que a ORIENTAÇÃO NORMATIVA SPS nº 02/2009, em seu artigo 47, determina que as folhas de pagamento dos segurados ativos, aposentados e pensionistas vinculados ao RPPS, elaboradas mensalmente, deverão ser distintas das folhas dos servidores enquadrados como segurados obrigatórios do RGPS (INSS), devendo ser consolidadas em resumos que contenha os somatórios dos valores da remuneração bruta, das parcelas integrantes da base de cálculo, da contribuição descontada da remuneração e dos benefícios, acrescido da informação do valor da contribuição devida pelo ente federativo e do número total de segurados vinculados ao RPPS.

Salientamos, ainda, a importância da informação correta da "Remuneração bruta" das folhas de pagamento, pois esta é utilizada para cálculo do limite permitido para as Despesas Administrativas do RPPS (taxa de administração). Os programas de folhas de pagamento devem permitir que sejam gerados resumos distintos, separando os servidores que são segurados do RPPS daqueles segurados do RGPS/INSS, sob pena de contrariar referido artigo 47 da referida ON 02/2009.

Importante destacar que a composição da remuneração bruta deve ser aquela conceituada para efeito do teto constitucional (artigo 37, XI), subtraída do abate teto. Ou seja, as parcelas relativas ao abate teto devem ser desprezadas da remuneração bruta para fins de informação na Etapa 2 do DIPR.

Para que a Unidade Gestora possa informar corretamente a Etapa 2 do DIPR se faz necessário a obtenção das informações relativas as folhas de pagamentos de todos os órgãos vinculados ao RPPS do ente federativo. A função da Unidade Gestora do RPPS, como órgão arrecadador que é, exige postura também de órgão fiscalizador, devendo, com isso, exigir as informações oficiais das Folhas de Pagamento dos órgãos vinculados ao RPPS, por meio dos resumos originais dessas folhas, para verificar se as contribuições devidas, bem como as bases de cálculos de incidência das contribuições, estão de acordo com a legislação do ente federativo e se estão sendo corretamente repassadas a Unidade Gestora, bem como obter as informações reais relativa a remuneração bruta das folhas de pagamentos, base de cálculo das contribuições e quantidade de servidores ativos, aposentados e de pensionistas.

Neste sentido, os artigos 46 e 47 da Orientação Normativa MPS 02/2009 disciplinam esses procedimentos:

Art. 46. As entidades, órgãos e Poderes que compõem a estrutura do ente federativo deverão fornecer à unidade gestora do RPPS as informações e documentos por ela solicitados, tais como:

I - folhas de pagamento e documentos de repasse das contribuições, que permitam o efetivo controle da apuração e repasse das contribuições;

II - informações cadastrais dos servidores, para fins de formação da base cadastral para a realização das reavaliações atuariais anuais, para a concessão dos benefícios previdenciários e para preparação dos requerimentos de compensação previdenciária.

Art. 47. As folhas de pagamento dos segurados ativos, segurados inativos e pensionistas vinculados ao RPPS, elaboradas mensalmente, deverão ser:

I - distintas das folhas dos servidores enquadrados como segurados obrigatórios do RGPS;

II - agrupadas por segurados ativos, inativos e pensionistas;

III - discriminadas por nome dos segurados, matrícula, cargo ou função;

IV - identificadas com os seguintes valores:

a) da remuneração bruta;

b) das parcelas integrantes da base de cálculo;

c) da contribuição descontada da remuneração dos servidores ativos e dos benefícios, inclusive dos benefícios de responsabilidade do RPPS pagos pelo ente.

V - consolidadas em resumo que contenha os somatórios dos valores relacionados no inciso IV, acrescido da informação do valor da contribuição devida pelo ente federativo e do número total de segurados vinculados ao RPPS.

Por fim, ainda em relação a informação correta do DIPR, importante salientar que existe uma modalidade de auditoria direta de informações previdenciárias, a qual tem como foco justamente verificar a regularidade das informações prestadas pelos RPPS nos demonstrativos obrigatórios exigidos pela SPREV. Mais detalhes sobre essa modalidade de auditoria podem ser verificados no Grupo 6 do Perguntão DIPR.

Voltar ao menu inicial do Perguntão DIPR

============================================================================

PERGUNTÃO DIPR ATUALIZADO JUNHO / 2021

============================================================================

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

ETAPA 3

CONTRIBUIÇÕES, APORTES E OUTROS VALORES

Orientações após a tela abaixo

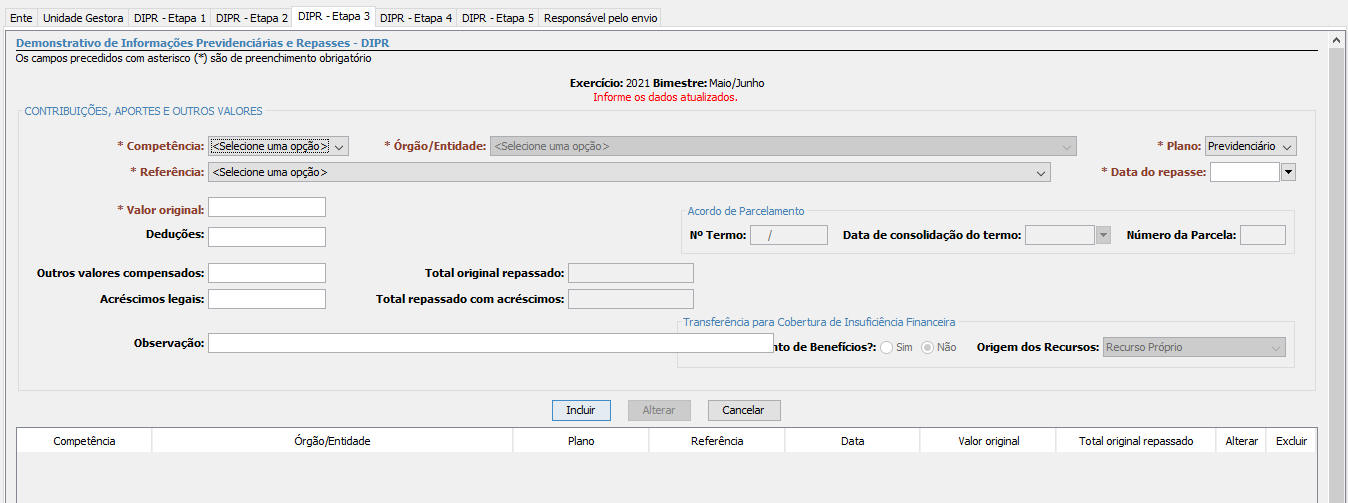

Os campos da aba DIPR - Etapa 3 são utilizados para as informações dos valores efetivamente repassados da contribuição patronal (normal e suplementar) e da contribuição dos segurados, relativa a cada um dos órgãos e entidades vinculados ao RPPS do Ente Federativo (cadastrados na Etapa 1). As contribuições repassadas, informadas em suas respectivas “referências” nesta Etapa 3, guardarão correspondência com as bases de cálculo de cada uma dessas “referências” informada na Etapa 2. Nesta Etapa 3 são informados também os aportes e outras transferências financeiras recebidos pela Unidade Gestora do RPPS, assim como os valores recebidos referentes às parcelas dos termos de acordo de parcelamento.

Os repasses à Unidade Gestora serão detalhados nos seguintes campos:

a) Valor Original: contribuição apurada em folha, quitada por aquele repasse.

b) Deduções: para informação de valores deduzidos dos repasses, que deverão ser identificados no campo de observação.

c) Outros Valores Compensados: valores de outra natureza compensados no repasse, que deverão ser identificados no campo de observação.

d) Acréscimos Legais: atualização, juros e multa pagos, no caso de repasses em atraso, devidos conforme “informações adicionais” da Etapa 1.

e) Observação: campo de preenchimento obrigatório para esclarecimentos, quando houver valores lançados nos campos "Deduções" e/ou “Outros Valores Compensados”).

Preenchidos esses campos, o CADPREV apontará nos campos próprios o total original repassado e o total repassado com acréscimos.

Os repasses deverão ser informados de forma individualizada por “data do repasse”, ou seja, caso as contribuições daquele órgão/entidade, de uma determinada competência, sejam repassadas em diferentes datas, elas não poderão ser consolidadas em uma única informação. Cabe salientar ainda que a informação correta dessas datas é de suma importância, já que estas são consideradas nos batimentos das informações prestadas no DIPR, quando da realização de auditoria direta de informações previdenciárias, sendo que qualquer erro na data do repasse implicará em divergências em alguns itens do referido batimento.

Com base nas informações prestadas na Etapa 2, o CADPREV apura os valores devidos das contribuições e exigirá a informação de suas correspondentes contribuições na Etapa 3, que são divididas em dois grandes grupos:

a) Referências para a contribuição patronal: PAT-SEG, 13-PAT-SEG, PAT-AFA, 13-PAT-AFA, PAT-APO, 13-PAT-APO, PAT-PEN, 13-PAT-PEN, UG-PAT-SEG, 13-UG-PAT-SEG, bem como aquelas específicas para os Militares.

b) Referências para a contribuição dos segurados: SEG, 13-SEG, APO, 13-APO, PEN, 13-PEN, UG-SEG, 13-UG-SEG, UG-AFA, 13-UG-AFA, UG-APO, 13-UG-APO, UG-PEN, 13-UG-PEN, bem como aquelas específicas para os Militares.

c) Porém, existem outras referências que devem ser informadas na Etapa 3, que não guardam relação com as referências e bases de cálculo da Etapa 2. São elas:

|

TABELA DE REFERÊNCIAS ESPECÍFICAS DA ETAPA |

|

Dos órgãos vinculados ao RPPS do ente federativo |

| PARC - Parcela relativa a Termo de Parcelamento |

|

Destinada a informar o pagamento das parcelas dos termos de acordo de parcelamento cadastrados no CADPREV-WEB que estejam em vigor. Selecionada a referência PARC - Parcela relativa a Termo de Parcelamento, os campos do Acordo de Parcelamento se habilitarão para receber as informações requeridas: Nº e data de consolidação do Termo (cadastrados no CADPREV-WEB) e nº da parcela (paga naquela competência). |

| APORTE-DEF - Aporte para Amortização Déficit Atuarial |

|

O § 2º do artigo 53 da Portaria-MF nº 464, de 19/11/2018, em seu inciso I, dispõe que o equacionamento do déficit atuarial poderá ser implementado por meio de alíquota suplementar, na forma de alíquotas, ou por meio de aportes mensais com valores preestabelecidos. Deverá ser utilizada esta referência APORTE-DEF somente para a opção por plano de aportes periódicos, já que os valores são predefinidos e não guardam relação com a base de cálculo das contribuições informadas na Etapa 2 do DIPR. No caso de opção por alíquota de contribuição suplementar, a incidência se dá sobre a base de cálculo apurada na folha de pagamento dos segurados. Dessa forma, essa contribuição suplementar tem natureza de contribuição normal, a cargo do ente, e, assim como na contribuição normal, guarda relação com a base de cálculo das contribuições informadas na Etapa 2 do DIPR. Neste caso, essa receita deverá ser informada no DIPR nas mesmas referências relativas a contribuição patronal normal. |

| TRANSF-INS - Transferência para Cobertura Insuficiência Financeira |

|

As transferências para cobertura de insuficiência financeira ocorrem quando o RPPS possui a Segregação da Massa como instrumento legal para o equacionamento do Déficit atuarial (art. 53, § 2º, da Portaria-MF nº 464/2018). A segregação possui duas massas de segurados, ficando uma vinculada ao Plano Financeiro do RPPS e a outra ao Plano Previdenciário do RPPS. O Plano Previdenciário, por sua natureza, deve ser autossustentável, com as contribuições vertidas ao mesmo sendo suficiente para cobrir os benefícios previdenciários de sua responsabilidade. Quanto ao Plano Financeiro, este será constituído por um grupo fechado em extinção, sendo vedado o ingresso de novos segurados. As contribuições a serem pagas pelo ente federativo, pelos servidores ativos e inativos e pelos pensionistas vinculados ao Plano Financeiro são fixadas sem objetivo de acumulação de recursos. Neste caso, no curto ou médio prazo a receita de contribuição não será suficiente para pagar os benefícios previdenciários desse plano. Ocorrendo isso, o ente federativo será obrigado a aportar os recursos necessários à Unidade Gestora para fazer face ao pagamento dos referidos benefícios. Esses valores deverão ser informados na Etapa 3 do DIPR, na referência TRANSF-INS - Transferência para Cobertura Insuficiência Financeira. |

| TRANSF-ADM - Transferência para pagamento de despesas administrativas |

| Quando a lei do ente federativo não definir a Taxa de Administração do RPPS ou, embora a definindo, o ente assumir a responsabilidade pelo custeio direto de parte das despesas administrativas, ele transferirá mensalmente à Unidade Gestora os valores para a sua cobertura. Esses valores deverão ser informados na Etapa 3 do DIPR, na referência TRANSF-ADM - Transferência para pagamento de Despesas Administrativas. |

| TRANSF-TES - Transferência para pagamento de benefícios de responsabilidade financeira do Tesouro, pago pela Unidade Gestora |

|

Existem situações nas quais a lei do ente federativo estabelece que alguns benefícios de aposentadoria e pensão (geralmente concedidos a um grupo de antigos servidores estatutários) permanecerão sob a responsabilidade financeira do ente, embora pagos pela Unidade Gestora. Nesse caso o ente federativo é obrigado a transferir mensalmente os recursos necessários para esses pagamentos, sendo vedado a Unidade gestora do RPPS utilizar outros recursos para esta finalidade, sob pena de se caracterizar utilização indevida de recursos previdenciários, impedindo, com isso, à emissão do CRP, com base no critério "Utilização dos Recursos Previdenciários - Decisão Administrativa". Esses valores deverão ser informados na Etapa 3 do DIPR, na referência TRANSF-TES - Transferência para pagamento de benefícios de responsabilidade financeira do Tesouro. Cabe salientar que o total desses recursos informados na referência TRANSF-TES deverá corresponder com o total das despesas com esses benefícios de responsabilidade financeira do Tesouro que foram informados nas referências com extensão "TES" na Etapa 5 do DIPR (UT-APO-TES / UT-PEN-TES / UT-AUX-DOE-TES / UT-SAL-MAT-TES / UT-SAL-FAM-TES / UT-AUX-REC-TES / UT-DEC-JUD-TES). |

| TRANSF-OUT - Outras transferências |

|

Caso o ente federativo efetue alguma outra espécie de transferência para a Unidade Gestora que não se enquadre nas categorias anteriores, deverá informar os valores na referência TRANSF-OUT - Outras transferências, especificando no campo Observações a que se refere tal transferência. Cabe destacar que qualquer despesa de natureza não previdenciária paga pela Unidade Gestora do RPPS deverá ser informada na Etapa 5, na referência UT-OUT-DESP, e deverá ser reembolsada pelo Tesouro do ente federativo. A receita relativa a este reembolso deve ser informada também nessa referência TRANSF-OUT. |

Voltar ao menu inicial do Perguntão DIPR

============================================================================

PERGUNTÃO DIPR ATUALIZADO SETEMBRO / 2021

============================================================================

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSE - DIPR

ETAPA 4

DEMAIS INGRESSOS DE RECURSOS DO RPPS

Orientações após a tela abaixo

Os campos da aba DIPR - Etapa 4 são utilizados para a informação dos demais ingressos de recursos na Unidade Gestora do RPPS, não informados na Etapa 3, como: Contribuições servidores cedidos/licenciados, Contribuição auxílio-reclusão, Recebimento da compensação financeira, Rendimentos de aplicações financeiras, Rendimentos demais ativos e Outras receitas.

A Etapa 4 está habilitada para receber informações apenas do órgão da Unidade Gestora do RPPS, já que se tratam de receitas diretas da Unidade Gestora do RPPS, ou seja, essas receitas não são oriundas dos demais órgãos vinculados ao RPPS.

Boa parte do preenchimento se dará pela seleção das opções já cadastradas no sistema. Os campos que permitem inserção de informações ou valores nessa etapa, são: Data do recebimento, Valor recebido e Observações.

As receitas da Etapa 4, sendo da mesma "referência", poderão ser informadas pelo valor total recebido no mês, de acordo com o razão contábil analítico da receita, mantendo, neste caso, a data de recebimento o último dia do mês, que é informada automaticamente pelo CADPREV. Essa facilitação ajuda muito, principalmente em relação às receitas obtidas sobre aplicações financeiras (ING-REND-APL). Contudo, em relação às receitas informadas na referência ING-OUT-REC relativa a "Outras Receitas", caso as mesmas sejam de diversas naturezas, deverão ser informadas distintamente, já que deverá ser identificada no campo de observações, a que se refere cada uma dessas receitas.

O ente deverá informar as receitas da Etapa 4 pelo regime de caixa, ou seja, apenas aquelas recebidas efetivamente dentro do mês objeto da informação, guardando correspondência com o regime de caixa da contabilidade, de acordo com o razão contábil analítico das receitas.

No entanto, excepcionalmente, caso o ente necessite informar alguma receita na Etapa 4 pelo regime de competência, neste caso deverá informar a data exata do recebimento da receita. O campo para a informação da data do recebimento, apesar de ser preenchido automaticamente pelo CADPREV, adotando o último dia do mês como a data do recebimento, ele permite a alteração dessa data, devendo, neste caso, ser indicada a data exata do seu efetivo recebimento, se dentro do próprio mês ou posterior. A informação correta dessas datas é de suma importância, já que estas são consideradas nos batimentos das informações prestadas no DIPR, quando da realização de auditoria direta de informações previdenciárias no RPPS, sendo que qualquer erro na data informada poderá implicar em situação de divergência no batimento efetuado pela auditoria.

|

DEMAIS INGRESSOS DE RECURSOS |

|

REFERÊNCIAS |

|

ING-CED-LIC - Contribuições servidores cedidos e licenciados |

|

Informar as receitas que houver a esse título. Para entender melhor essa situação recomenda-se leitura aos artigos 31 a 35 da Orientação Normativa SPS nº 02/2009 |

|

ING-AUX-REC - Contribuições Auxílio-Reclusão |

|

Informar as receitas que houver a esse título. |

|

ING-COMP-FIN - Recebimento de Compensação Financeira |

|

Informar as receitas da compensação previdenciária com o RGPS ou com outros RPPS - COMPREV. |

|

ING-REND-APL - Rendimentos de Aplicações |

|

Total dos rendimentos de aplicações no mês. Importante destacar que deverão ser informadas todas as receitas relativas aos rendimentos sobre aplicações financeiras obtidos no mês, bem como as perdas, da forma como se apresentaram nos extratos bancários, independentemente do procedimento contábil adotado pela Unidade Gestora do RPPS (Se orçamentários ou ainda na fase VPA/VPD). Em relação a informação das perdas com investientos, essas deverão ser informadas na mesma referência "ING-REND-APL" sendo que, para isso, o campo destinado a informação dos rendimentos de aplicações aceita valores negativos, basta informar o valor apurado com o sinal de menos a frente, tipo: -964,39. |

|

ING-REND-ATIVOS - Rendimentos demais ativos |

|

Informar as receitas que houver a esse título. Discriminar a natureza desses rendimentos no campo de "Observações". |

|

ING-OUT-REC - Outras Receitas |

|

Informar as receitas que houver a esse título. Discriminar a natureza dessas receitas no campo de "Observações". |

Voltar ao menu inicial do Perguntão DIPR

============================================================================

PERGUNTÃO DIPR ATUALIZADO SETEMBRO / 2021

============================================================================

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSE - DIPR

ETAPA 5

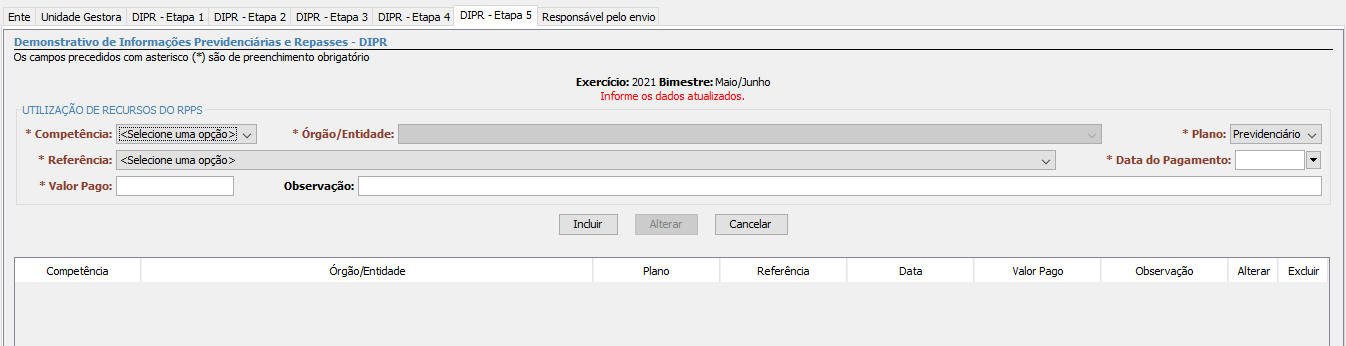

UTILIZAÇÃO DE RECURSOS DO RPPS

Orientações após a tela abaixo

A Etapa 5 está habilitada para receber informações apenas do órgão da Unidade Gestora do RPPS, já que se tratam de despesas pagas diretamente pela Unidade Gestora do RPPS. Dessa forma, os campos da aba DIPR - Etapa 5 são utilizados para a informação das despesas do RPPS (utilização de recursos) pagas pela Unidade Gestora do RPPS, compreendendo tanto os benefícios previdenciários (Aposentadoria, Pensão por Morte, Auxílio-Doença, Salário-Maternidade, Salário-Família, Auxílio-Reclusão e Decisão Judicial) como as demais despesas do RPPS (Despesas Administrativas, Despesas com Investimentos, Restituições e Outras Compensações, Despesas de Compensação Previdenciária e Outras Despesas).

As despesas com outros benefícios previdenciários (auxílio-doença, salário-maternidade, salário-família) de responsabilidade financeira da Unidade Gestora do RPPS, mas pagas pelos órgãos de origem dos servidores, que são depois reembolsados pela Unidade Gestora do RPPS, devem ser informadas nas referências normais desses benefícios (UT-AUX-DOE, UT-SAL-MAT, UT-SAL-FAM) na Etapa 5 do DIPR.

As despesas com pagamentos de benefícios previdenciários de responsabilidade financeira do Tesouro (Aposentadoria, Pensão por Morte, Auxílio-Doença, Salário-Maternidade, Salário-Família, Auxílio-Reclusão e Decisão Judicial), mas pagos pela Unidade Gestora, quando existirem, também deverão ser informadas em suas referências próprias nesta Etapa 5 do DIPR (UT-APO-TES, UT-PEN-TES, UT-AUX-DOE-TES, UT-SAL-MAT-TES, UT-SAL-FAM-TES, UT-AUX-REC-TES e UT-DEC-JUD-TES). Neste caso, quando houver despesas dessa natureza, o ente federativo (por meio dos seus órgãos/entidades) deve transferir para a Unidade Gestora do RPPS os recursos para o pagamento desses benefícios que, por lei, são de responsabilidade do Tesouro. As receitas relativas a essas transferências deverão ser informadas na Etapa 3, na referência TRANSF-TES, e deverão corresponder com o total das despesas com benefícios de responsabilidade financeira do Tesouro.

Contudo, importante ressaltar que os benefícios de auxílio-doença, salário-maternidade, salário-família e auxílio-reclusão, por força do § 3º, do artigo 9º, da Emenda Constitucional nº 103/2019 não mais poderão ser de responsabilidade financeira do RPPS, devendo ser pagos diretamente pelo órgão de origem do servidor ao qual o mesmo esteja vinculado. Neste sentido, a Portaria nº 1348/2019, na nova redação dada pela Portaria nº 18084/2020, concedeu o prazo até 30/09/2020 para que os Estados, o Distrito Federal e os Municípios adotassem a vigência de norma dispondo sobre a transferência do RPPS para o ente federativo da responsabilidade pelo pagamento dos referidos benefícios.

A maior parte do preenchimento da Etapa 5 se dá pela seleção das opções já cadastradas no sistema. Os campos que permitem inserção de informações ou valores nessa etapa são: Data do pagamento, Valor pago, e Observações.

Essas despesas poderão ser informadas, desde que mantidas as respectivas referências, pelo valor total das despesas relativas à competência informada no DIPR, de acordo com seus respectivos razões contábeis analíticos, utilizando-se o último dia do mês como Data do pagamento.

Regime de Competência ou Regime de Caixa: Como proceder com as informações das despesas na Etapa 5 do DIPR

Para a informação das despesas na Etapa 5 do DIPR, temos duas situações, conforme segue:

Despesas com benefícios previdenciários (aposentadorias, pensões e outros benefícios) que constaram da Folha de Pagamento da Unidade Gestora do RPPS, cujas informações foram prestadas na Etapa 2 do DIPR.

Neste caso, na Etapa 5, deve ser informada também pelo regime de competência, na mesma competência da Etapa 2, devendo ser informada a data exata do efetivo pagamento, se dentro do próprio mês ou posterior.

Demais despesas da Unidade Gestora do RPPS, que não guardam relação com as folhas de pagamentos (Despesas Administrativas, Despesas com Investimentos, Restituições e Outras Compensações, Despesas de Compensação Previdenciária e Outras Despesas).

Recomenda-se, para essas demais despesas, que a informação seja prestada na Etapa 5 pelo regime de caixa, ou seja, informar apenas aquelas pagas efetivamente dentro do mês objeto da informação, de acordo com os registros contábeis do pagamento dessas despesas, mantida, neste caso, a data do último dia do mês como a data de pagamento.

No entanto, caso a Unidade Gestora necessite informar alguma dessas despesas na Etapa 5 pelo regime de competência, deverá informar a data exata do seu pagamento. O campo para a informação da data do pagamento da despesa, embora seja preenchido automaticamente pelo CADPREV, adotando o último dia do mês como a data do pagamento, ele permite a alteração dessa data, devendo o ente, neste caso, informar a data exata do efetivo do pagamento da despesa. A informação correta dessas datas é de suma importância, já que estas são consideradas nos batimentos das informações prestadas no DIPR, quando da realização de auditoria direta de informações previdenciárias no RPPS, sendo que qualquer erro na data informada poderá implicar em situação de divergência no batimento efetuado pela auditoria.

Tabelas de "Referências" da Etapa 5 do DIPR

O preenchimento desses campos se dá, em sua maior parte, pela seleção das opções já cadastradas no sistema. As informações deverão ser vinculadas a uma “Referência” que identifica qual a natureza da informação que será prestada, conforme tabela de referências abaixo:

|

Específicas para a Unidade Gestora do RPPS |

|

UT-APO - Aposentadoria |

|

Informar o pagamento das despesas com aposentadorias, de responsabilidade financeira da Unidade Gestora, em conformidade com o seu respectivo registro contábil. Atentar que a informação do pagamento dessa despesa, na Etapa 5, deve ser na mesma competência da Folha dos aposentados da Unidade Gestora informada na Etapa 2 do DIPR. A data do pagamento a ser informada deverá ser a data exata do efetivo pagamento, se dentro do mês ou posterior. Por fim, observar que o valor efetivamente pago informado na Etapa 5 deve ser coerente com o valor da Folha de aposentados informada na Etapa 2, nas referências UG-APO e UG-13-APO. |

|

UT-PEN - Pensão por morte |

|

Informar o pagamento das despesas com pensão por morte, de responsabilidade financeira da Unidade Gestora, em conformidade com o seu respectivo registro contábil. Atentar que a informação do pagamento dessa despesa, na Etapa 5, deve ser na mesma competência da Folha dos pensionistas da Unidade Gestora informada na Etapa 2 do DIPR. A data do pagamento a ser informada deverá ser a data exata do efetivo pagamento, se dentro do mês ou posterior. Por fim, observar que os valor efetivamente pago informado na Etapa 5 deve ser coerente com o valor da Folha de pensionistas informada na Etapa 2, nas referências UG-PEN e UG-13-PEN. |

|

UT-AUX-DOE - Auxílio-Doença |

|

Informar o pagamento das despesas com auxílio-doença, de responsabilidade financeira da Unidade Gestora, em conformidade com o seu respectivo registro contábil. Atentar que a informação do pagamento dessa despesa, na Etapa 5, deve ser na mesma competência da Folha de auxílio-doença da Unidade Gestora informada na Etapa 2 do DIPR. A data do pagamento a ser informada deverá ser a data exata do efetivo pagamento, se dentro do mês ou posterior. Por fim, observar que o valor efetivamente pago informado na Etapa 5 deve ser coerente com o valor da Folha de auxílio-doença informada na Etapa 2, na referência UG-AFA. Cabe salientar que esse benefício previdenciário, por força da EC 103/2019 não poderá ser mais suportado financeiramente pelo RPPS. |

|

UT-SAL-MAT - Salário-Maternidade |

|

Informar o pagamento das despesas com salário-maternidade, de responsabilidade financeira da Unidade Gestora, em conformidade com o seu respectivo registro contábil. Atentar que a informação do pagamento dessa despesa, na Etapa 5, deve ser na mesma competência da Folha de salário-maternidade da Unidade Gestora informada na Etapa 2 do DIPR. A data do pagamento a ser informada deverá ser a data exata do efetivo pagamento, se dentro do mês ou posterior. Por fim, observar que o valor efetivamente pago informado na Etapa 5 deve ser coerente com o valor da Folha de salário-maternidade informada na Etapa 2, na referência UG-AFA. Cabe salientar que esse benefício previdenciário, por força da EC 103/2019 não poderá ser mais suportado financeiramente pelo RPPS. |

|

UT-SAL-FAM - Salário-Família |

|

Informar o pagamento das despesas com salário-família, de responsabilidade financeira da Unidade Gestora, em conformidade com o seu respectivo registro contábil. Cabe salientar que esse benefício previdenciário, por força da EC 103/2019 não poderá ser mais suportado financeiramente pelo RPPS. |

|

UT-AUX-REC - Auxílio-Reclusão |

|

Informar o pagamento das despesas com auxílio-reclusão, de responsabilidade financeira da Unidade Gestora, em conformidade com o seu respectivo registro contábil. Cabe salientar que esse benefício previdenciário, por força da EC 103/2019 não poderá ser mais suportado financeiramente pelo RPPS. |

|

UT-DEC-JUD - Decisão Judicial (Benefícios) |

|

Informar o pagamento das despesas com decisão judicial relativas a benefícios previdenciários, de responsabilidade financeira da Unidade Gestora, em conformidade com o seu respectivo registro contábil. Caso a despesa judicial não seja relacionada a benefícios previdenciários, ela deverá ser informada na referência da despesa em que mais se identifica. Exemplo: Caso seja despesa judicial relativa a despesas administrativas, deverá ser informada na referência UT-DESP-ADM, com o devido esclarecimento no campo de observação dessa informação. |

|

UT-APO-TES - Aposentadoria de responsabilidade financeiro do Tesouro, paga pela unidade gestora |

|

Informar o pagamento das despesas com aposentadorias, de responsabilidade financeira do Tesouro, mas pagas pela Unidade Gestora, em conformidade com o seu respectivo registro contábil. Atentar que a informação do pagamento dessa despesa, na Etapa 5, deve ser na mesma competência da Folha dos aposentados da UG informada na Etapa 2 do DIPR. A data do pagamento a ser informada deverá ser a data exata do efetivo pagamento, se dentro do mês ou posterior. Observar que o valor efetivamente pago informado na Etapa 5 deve ser coerente com o valor da Folha de aposentados da Unidade Gestora informada na Etapa 2, nas referências UG-APO e UG-13-APO. Por fim, importante salientar que o pagamento dessa despesa pela Unidade Gestora do RPPS deve ser reembolsado pelo Tesouro, cuja receita deverá ser informada na Etapa 3 do DIPR, pela referência TRANSF-TES. |

|

UT-PEN-TES - Pensão por morte de responsabilidade financeira do Tesouro, paga pela unidade gestora |

|

Informar o pagamento das despesas com pensão por morte, de responsabilidade financeira do Tesouro, mas pagas pela Unidade Gestora, em conformidade com o seu respectivo registro contábil. Atentar que a informação do pagamento dessa despesa, na Etapa 5, deve ser na mesma competência da Folha dos pensionistas da UG informada na Etapa 2 do DIPR. A data do pagamento a ser informada deverá ser a data exata do efetivo pagamento, se dentro do mês ou posterior. Observar que o valor efetivamente pago informado na Etapa 5 deve ser coerente com o valor da Folha de pensionistas da Unidade Gestora informada na Etapa 2, nas referências UG-PEN e UG-13-PEN. Por fim, importante salientar que o pagamento dessa despesa pela Unidade Gestora do RPPS deve ser reembolsado pelo Tesouro, cuja receita deverá ser informada na Etapa 3 do DIPR, pela referência TRANSF-TES. |

|

UT-AUX-DOE-TES - Auxílio-Doença de responsabilidade financeira do Tesouro, pago pela unidade gestora |

|

Informar o pagamento das despesas com auxílio-doença, de responsabilidade financeira do Tesouro, mas pagas pela Unidade Gestora, em conformidade com o seu respectivo registro contábil. Atentar que a informação do pagamento dessa despesa, na Etapa 5, deve ser na mesma competência da Folha de auxílio-doença da UG informada na Etapa 2 do DIPR. A data do pagamento a ser informada deverá ser a data exata do efetivo pagamento, se dentro do mês ou posterior. Observar que o valor efetivamente pago informado na Etapa 5 deve ser coerente com o valor da Folha de auxílio-doença da Unidade Gestora informada na Etapa 2, nas referências UG-AFA. Por fim, importante salientar que o pagamento dessa despesa pela Unidade Gestora do RPPS deve ser reembolsado pelo Tesouro, cuja receita deverá ser informada na Etapa 3 do DIPR, pela referência TRANSF-TES. |

|

UT-SAL-MAT-TES - Salário-Maternidade de responsabilidade financeira do Tesouro, pago pela unidade gestora |

|

Informar o pagamento das despesas com salário-maternidade, de responsabilidade financeira do Tesouro, mas pagas pela Unidade Gestora, em conformidade com o seu respectivo registro contábil. Atentar que a informação do pagamento dessa despesa, na Etapa 5, deve ser na mesma competência da Folha de salário-maternidade da UG informada na Etapa 2 do DIPR. A data do pagamento a ser informada deverá ser a data exata do efetivo pagamento, se dentro do mês ou posterior. Observar que o valor efetivamente pago informado na Etapa 5 deve ser coerente com o valor da Folha de salário-maternidade da Unidade Gestora informada na Etapa 2, nas referências UG-AFA. Por fim, importante salientar que o pagamento dessa despesa pela Unidade Gestora do RPPS deve ser reembolsado pelo Tesouro, cuja receita deverá ser informada na Etapa 3 do DIPR, pela referência TRANSF-TES. |

|

UT-SAL-FAM-TES - Salário-Família de responsabilidade financeira do Tesouro, pago pela unidade gestora |

|

Informar o pagamento das despesas com salário-família, de responsabilidade financeira do Tesouro, mas pago pela Unidade Gestora, em conformidade com o seu respectivo registro contábil. A data do pagamento a ser informada deverá ser a data exata do efetivo pagamento, se dentro do mês ou posterior. Por fim, importante salientar que o pagamento dessa despesa pela Unidade Gestora do RPPS deve ser reembolsado pelo Tesouro, cuja receita deverá ser informada na Etapa 3 do DIPR, pela referência TRANSF-TES. |

|

UT-AUX-REC-TES - Auxílio-Reclusão de responsabilidade financeira do Tesouro, pago pela unidade gestora |

|

Informar o pagamento das despesas com auxílio-reclusão, de responsabilidade financeira do Tesouro, mas pago pela Unidade Gestora, em conformidade com o seu respectivo registro contábil. A data do pagamento a ser informada deverá ser a data exata do efetivo pagamento, se dentro do mês ou posterior. Por fim, importante salientar que o pagamento dessa despesa pela Unidade Gestora do RPPS deve ser reembolsado pelo Tesouro, cuja receita deverá ser informada na Etapa 3 do DIPR, pela referência TRANSF-TES. |

|

UT-DEC-JUD-TES - Decisão Judicial (Benefícios) de responsabilidade financeira do Tesouro, pago pela unidade gestora |

|

Informar o pagamento das despesas com Decisão Judicial, de responsabilidade financeira do Tesouro, mas pago pela Unidade Gestora, em conformidade com o seu respectivo registro contábil. A data do pagamento a ser informada deverá ser a data exata do efetivo pagamento, se dentro do mês ou posterior. Por fim, importante salientar que o pagamento dessa despesa pela Unidade Gestora do RPPS deve ser reembolsado pelo Tesouro, cuja receita deverá ser informada na Etapa 3 do DIPR, pela referência TRANSF-TES. |

|

UT-DESP-ADM - Despesas Administrativas |

|

Informar os pagamentos relacionados às despesas administrativas do RPPS, na forma dos artigos 13 a 15 da Portaria nº 402/2008. Recomenda-se que essas despesas sejam informadas pelo regime de caixa, de acordo com seus registros contábeis. Importante destacar que o total das despesas administrativas informadas na Etapa 5 do DIPR deverá corresponder com as despesas administrativas efetivamente contabilizadas pela Unidade Gestora do RPPS, de acordo com os seus relatórios contábeis. |

|

UT-DESP-INV - Despesas com Investimentos |

|

Informar os pagamentos relacionados às despesas com investimentos do RPPS, na forma do § 10, do artigo 15, Portaria nº 402/2008. |

|

UT-REST-COMP - Restituições e outras compensações pagas |

|

Informar os pagamentos efetuados a esse título, devendo ser discriminada sua natureza no campo "Observações". Cabe salientar que as restituições efetuadas pelo RPPS devem observar ao contido na Nota Técnica CGNAL/CGACI nº 04/2012. |

|

UT-COMP-FIN - Pagamento Compensação Financeira |

|

Informar as despesas da compensação previdenciária com o RGPS ou outros RPPS - COMPREV. |

|

UT-OUT-DESP - Outras Despesas |

|

Cabe salientar, em relação as "outras despesas", que existem "Referências" específicas para o registro das despesas do RPPS no DIPR de acordo com a natureza de cada uma delas. Dessa forma, só deverá ser utilizada a referência "UT-OUT-DESP" em situação realmente muito atípica. Normalmente essa referência é utilizada para a informação de despesas de natureza não previdenciária, portanto impróprias ao RPPS, e por isso de responsabilidade financeira do Tesouro do Ente Federativo, que são pagas pela Unidade Gestora do RPPS. Neste caso, o pagamento dessas despesas pela Unidade Gestora deve ser reembolsado pelo Tesouro do ente federativo, devendo esse reembolso ser informado na Etapa 3 do DIPR, pela referência "TRANSF-OUT". Ou seja, despesas informadas na referência "UT-OUT-DESP" na Etapa 5, vão requerer, em regra, receitas no mesmo valor na referencia "TRANSF-OUT", da Etapa 3 do DIPR, de modo a demonstrar o reembolso das despesas pelo ente federativo. Deve ser discriminada a natureza dessas despesas no campo "Observações" da referida informação na Etapa 5 do DIPR. |

Voltar ao menu inicial do Perguntão DIPR

============================================================================

PERGUNTÃO DIPR ATUALIZADO SETEMBRO / 2021

============================================================================