DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

Guia DIPR - Versão Web - Atualizado em abril / 2024

O Guia DIPR tem como finalidade auxiliar os entes federativos a compreender o conteúdo do Demonstrativo de Informações Previdenciárias e Repasses - DIPR e a navegar pelo CADPREV Web, bem como utilizar o aplicativo para o preenchimento do DIPR na Versão Web.

|

Para baixar o arquivo, em PDF, do Guia-DIPR, direto do Portal dos RPPS, na página da Previdência Social, clique AQUI

|

Origem da informação:

https://www.gov.br/previdencia/pt-br/assuntos/rpps/legislacao-dos-rpps/guias-orientativos)

O Portal dos RPPS está de cara nova! Para acessá-lo, clique AQUI

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

Guia DIPR - Versão Web - Atualizado em abril / 2024

|

Item 1 INTRODUÇÃO E CONCEITOS Exigência, prazo e forma de encaminhamento do DIPR; localização do link do Cadprev-Web na internet; repasse parcial de contribuições e informação de contribuições repassadas com atraso. |

1.1 – O QUE É O "DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS

E REPASSES - DIPR"?

O Demonstrativo de Informações Previdenciárias e Repasses – DIPR

abrange o conjunto de informações mensais enviadas por bimestre encaminhadas

para a supervisão do MPS relativas ao montante de recursos devido, arrecadado e

repassado pelo ente federativo para o financiamento do seu regime próprio, bem

como os valores referentes à taxa de administração e aos parcelamentos. O DIPR

também indica como os recursos foram gastos naquele período e ainda o fluxo de

pagamento do fundo financeiro. O DIPR se equipara a um fluxo de caixa do ente

federativo para com o seu RPPS.

1.1.1 – QUAL É O DISPOSITIVO LEGAL QUE REGULAMENTA A SUA EXIGÊNCIA?

Trata-se de uma obrigação exigida com base no parágrafo único

do art. 9º da Lei nº 9.717, de 1998, regulamentado pelo artigo 241, Inciso

V, alínea "b", da Portaria MTP nº 1467 de 02/06/2022, destinado a informações

gerais dos Regimes Próprios de Previdência Social – RPPS:

“Parágrafo único. A União, os Estados, o Distrito Federal e os Municípios

encaminharão à Secretaria Especial de Previdência e Trabalho do Ministério da

Economia, na forma, na periodicidade e nos critérios por ela definidos, dados e

informações sobre o regime próprio de previdência social e seus segurados.”

1.2 – QUAL É O PRAZO PARA ENVIO DAS INFORMAÇÕES DO

"DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR" E COMO É FEITO

O PREENCHIMENTO?

O DIPR deverá ser encaminhado até o último dia do mês seguinte ao

encerramento de cada bimestre, independentemente se dia útil ou não, e deverá

ser preenchido diretamente no Sistema CADPREV-

Web, onde também será assinado digitalmente pelos representantes legais do ente

e da unidade gestora, atestando que as informações constantes refletem a

realidade e que não houve a inserção de

informações falsas ou omissão de informações.

1.3 – O QUE É O CADPREV-WEB?

O CADPREV-Web é um Portal de Serviços pelo qual os entes

federativos que possuem Regimes Próprios de Previdência Social, cuja

fiscalização se dá pelo Departamento do Regimes Próprios de

Previdência Social – DRPPS, encaminham informações de forma estruturada

necessárias para se comprovar a regularidade previdenciária, que é indicativo de

governança do equilíbrio financeiro e

atuarial. Pelo CADPREV-Web serão também visualizados os demonstrativos e os

respectivos relatórios. Os acordos de parcelamento também são preenchidos e

assinados na mesma plataforma.

Clicando em

https://www.gov.br/previdencia/pt-br/assuntos/rpps, é possível acessar o

Cadprev-Web no tema Sistemas:

Para acessar diretamente o Cadprev-Web, clique no link abaixo:

https://cadprev.previdencia.gov.br/Cadprev/pages/index.xhtml

1.4 - COMO SE DÁ A ANÁLISE DAS INFORMAÇÕES PRESTADAS PELO ENTE NO DIPR, QUANTO À REGULARIDADE DO REPASSE DAS CONTRIBUIÇÕES DEVIDAS AO RPPS? ONDE O DIPR BUSCA AS ALÍQUOTAS VIGENTES?

O CADPREV utilizará as alíquotas de custeio vigentes nas competências do

bimestre que está sendo preenchido. O demonstrativo calcula o valor devido

considerando a base de cálculo declarada para os grupos de contribuição dos

segurados (ativos, aposentados e pensionistas), patronal normal e suplementar.

Os valores apurados como devidos serão comparados com os valores das

contribuições declaradas como repassadas pelos órgãos do ente federativo e

aquelas arrecadadas pela unidade gestora, informadas também no DIPR, para fins

de verificação da regularidade do critério DIPR - Consistência e Caráter

Contributivo. Para que o DIPR possa buscar as alíquotas vigentes, estas devem

estar devidamente cadastradas pelo ente no Sistema GESCON-RPPS no módulo de

Custeio.

1.5 – QUAIS AS CONSEQUÊNCIAS DE NÃO ENVIAR O DIPR NO PRAZO?

A falta de repasse de algum valor devido não deve constituir óbice ao

envio do Demonstrativo, uma vez que o objetivo do envio da informação tempestiva

é evidenciar se o ente federativo tem cumprido com os repasses legais exigidos

para o financiamento do RPPS. A falta de repasse, ainda que parcial, implicará

em irregularidade no extrato previdenciário, sinalizando ao ente federativo

interessado que a inadimplência no repasse causará prejuízo na garantia de

pagamento de benefícios por parte do RPPS. A falta de repasse de valores

ao RPPS ensejará a irregularidade no extrato do Certificado de Regularidade

Previdenciária – CRP no critério “Demonstrativo de Informações

Previdenciárias e Repasses – DIPR – Consistência e Caráter Contributivo”. O

não envio irá registrar irregularidade no critério “Demonstrativo de

Informações Previdenciárias e Repasse - DIPR - Encaminhamento".

Dessa forma, a falta do repasse integral das contribuições indicará

irregularidade apenas no primeiro critério acima (Consistência e Caráter

Contributivo), desde que o ente tenha enviado o DIPR regularmente no prazo.

Dessa forma, fica explícito que a responsabilidade pela irregularidade não é do

gestor do RPPS pela falta de envio (cumprimento de obrigação acessória), e sim

do ente federativo, pela falta efetiva do repasse (obrigação principal).

Além disso, a omissão no envio do DIPR afronta o princípio da transparência,

aplicado à administração pública e previsto como norma implícita na Constituição

Federal, e constitui um dos pilares na consecução do Estado Democrático de

Direito. Por concorrer, no plano da ação estatal, para a realização do princípio

fundamental da soberania popular, o princípio da transparência tem por escopo

possibilitar um maior controle, por parte do cidadão, dos atos da administração

pública.

No caso deste demonstrativo, por se tratar da gestão de recursos públicos, a

falta de envio e disponibilização das informações impede a necessária

visibilidade dos processos de controle de repasses e aplicação do dinheiro dos

RPPS, frustrando, com isso, a supervisão e fiscalização pela União e o pleno

exercício do controle social sobre as entidades de previdência e sobre os atos

de seus administradores, contrapondo o primeiro princípio indicado no art. 2º,

I, da Lei da transparência (Lei nº 12.257, de 2011), que define que a regra

geral é a transparência e o fornecimento de informações.

Portanto omissões dessa natureza prejudicam a todos os envolvidos no processo de

garantir a sustentabilidade do RPPS: os cidadãos, que deixam de ter acesso de

maneira direta e sistematizada a essas informações; os servidores ativos e

aposentados, segurados e beneficiários, que têm a possibilidade de controle

sobre seus recursos dificultada; e, por fim, os órgãos de controle interno e

externo. As contas públicas não podem transcorrer ao largo da transparência e do

controle social.

1.6 - COMO DEVE SER INFORMADA A CONTRIBUIÇÃO QUE FOR REPASSADA EM ATRASO?

Vimos no item anterior que a falta de repasse total ou parcial irá gerar uma

irregularidade no extrato previdenciário que só será regularizada após a

integralização do repasse ou pactuação de acordo de parcelamento, observados os

critérios da legislação vigente. As informações relativas a remunerações dos

segurados, a bases de cálculo e a repasses de contribuições serão sempre

prestadas no DIPR, nos bimestres que correspondam ao regime de competência

das folhas de pagamentos do ente federativo. Portanto, se o repasse das

contribuições relativas a determinado bimestre do DIPR não ocorrer até o prazo

de envio do referido demonstrativo, este deverá ser concluído e enviado

normalmente dentro do prazo, sem a informação do repasse para as contribuições

ainda pendentes de regularização.

Posteriormente, quando o repasse em atraso for efetuado, a regularização se dará, automaticamente, por meio da retificação do DIPR do mesmo bimestre onde se encontrava a pendência de repasse. As datas dos repasses das contribuições a serem informadas deverão ser aquelas em que ocorreram os pagamentos.

Voltar para o Menu Inicial do Guia DIPR

Ir para o Item 2 do Guia DIPR - Preenchimento do DIPR - Passo a Passo

Ir para o Item 3 do Guia DIPR - Fiscalização de Informações Previdenciárias

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

Guia DIPR - Versão Web - Atualizado em abril / 2024

|

Item 2 - Preenchimento do DIPR - Passo a passo |

Primeiramente, antes de iniciar a informação do DIPR, se faz necessário verificar se a guia Cadastro, do Cadprev, está completa e atualizada. Feito isso, o próximo passo será o acesso ao Novo DIPR e, consequentemente, dar início a informação das guias específicas necessárias a informação do referido demonstrativo. Para conhecer as funcionalidades de cada uma dessas guias, basta clicar, no quadro abaixo, sobre aquela de interesse:

|

Procedimento preliminar |

Guias específicas para a informação do Novo DIPR |

||||||

Voltar para o Menu Inicial do Guia DIPR

Ir para o Item 1 do Guia DIPR - Introdução e Conceitos

Ir para o Item 3 do Guia DIPR - Fiscalização de Informações Previdenciárias

|

2.1 - Cadastro |

Ao acessar o Cadprev Web , já no ambiente do ente federativo, com login e senha, aparecerá a primeira tela abaixo:

Trocar pela tela 2.1

Observa-se, acima, no Menu Principal, lado esquerdo da tela, que existe um rol de guias de acesso. Vamos nos ater nessa orientação apenas em relação as guias necessárias a informação do Demonstrativo do DIPR, as quais são: Cadastros e Repasse/Parcelamento. Isto posto, o primeiro procedimento para iniciar as informações do DIPR será verificar se o cadastro está atualizado com as informações dos responsáveis legais pelo RPPS e contemplando todos os órgãos do ente federativo que possuam servidores vinculados ao RPPS.

A guia “Cadastros” contempla diversas informações exigidas pela SRPC, contudo vamos nos ater, também, apenas aos tópicos que se relacionam com a informação do DIPR. Isto posto, ao clicarmos sobre a guia “Cadastros” aparecerá o rol de guias de informações, conforme tela abaixo:

Do rol de guias acima, temos estas que são imprescindíveis para que o DIPR possa ser informado: Ente, Dados Cadastrais e Funcionais, Órgãos e Entidades, Fundos e Planos do ente e Composição da Massa, já que as informações prestadas nestas guias serão carregadas automaticamente para o Novo DIPR – Módulo Digital.

Por meio das guias Ente e Dados Cadastrais e Funcionais o usuário poderá incluir, alterar e excluir os dados cadastrais do ente e dos responsáveis legais pelo RPPS.

Pelas guias Fundos e Planos do ente e Composição da Massa o usuário poderá incluir, alterar e excluir os Fundos e Planos do ente (Financeiro / Previdenciário / Administração) e prestar todas as informações relativas a “Segregação da Massa”. Portanto, são informações imprescindíveis para os RPPS que possuírem a referida segregação.

Quanto a guia “Órgãos e Entidades”, ao clicarmos sobre ela teremos as opções abaixo:

Na tela acima, em relação aos Órgãos e Entidades, temos duas guias que deverão ser informadas (Unidade Gestora e Órgãos da Administração):

Ao clicar sobre Unidade Gestora abrirá a tela que permite atualizar os dados cadastrais da unidade gestora, podendo incluir, alterar ou excluir informações. A não inclusão do órgão da Unidade Gestora do RPPS nesta guia, impossibilitará a informação das folhas de pagamentos próprias da Unidade Gestora (ativos/aposentados/pensionistas) nas guias Remuneração e Bases de Cálculos e Contribuição, Aporte e Outros Valores (popular etapas 2 e 3 do DIPR) e impossibilitará também as informações das receitas e despesas da Unidade Gestora, respectivamente, nas guias Demais Ingressos de Recursos do RPPS e Utilização de Recursos do RPPS (popular etapas 4 e 5 do DIPR).

Ao clicar sobre Órgãos da Administração abrirá a tela onde deverá ser inserido todos os demais órgãos que possuam servidores vinculados ao RPPS do ente federativo, podendo incluir, alterar ou excluir informações. A não informação de todos os demais órgãos nessa guia impossibilitará a informação das folhas de pagamentos desses órgãos no Novo DIPR já que os órgãos aqui cadastrados são carregados automaticamente para as guias Remuneração e Bases de Cálculos e Contribuição, Aporte e Outros Valores (popular etapas 2 e 3 do DIPR).

Atentar, conforme orientado acima, que o órgão da Unidade Gestora não deve ser incluído na guia Órgãos da Administração, já que este deve ser incluído na guia própria para a Unidade Gestora.

Por fim, conferido o cadastro e efetuadas todas as inclusões ou alterações que se fizerem necessárias, o próximo passo será clicar na guia Repasse/Parcelamento para dar início a informação do Novo DIPR – Módulo Digital.

Voltar para o Menu Inicial do Guia DIPR

Ir para o Item 1 do Guia DIPR - Introdução e Conceitos

Ir para o Item 2 do Guia DIPR - Preenchimento do DIPR - Passo a Passo

Ir para o Item 3 do Guia DIPR - Fiscalização de Informações Previdenciárias

Voltar para o Menu Inicial do Guia DIPR

Ir para o Item 2 do Guia DIPR - Preenchimento do DIPR - Passo a Passo

Ir para o Item 3 do Guia DIPR - Fiscalização de Informações Previdenciárias

|

2.2 - Acesso ao Novo DIPR |

Ao clicar sobre a guia Repasse/Parcelamento, depois em Informações Previdenciárias e Repasse – DIPR, e, por fim, em Consultar Demonstrativos, e após selecionado o ente federativo e o exercício a ser informado, teremos a tela abaixo:

Trocar pela tela 2.2

Observa-se, na tela acima, que a novidade dessa versão do DIPR – Módulo Digital está no botão “Novo DIPR”, que aparece no centro da tela, logo abaixo da identificação do ente e do Exercício/Bimestre, indicado pela seta vermelha. Ao clicar sobre este botão, entraremos na área de informação do demonstrativo do DIPR. Ou seja, não há que se falar mais em Cadpev–Ente Local (aplicativo desktop) já que este foi descontinuado, e com isso o DIPR só poderá ser informado e retificado pelo Novo DIPR – Módulo Digital e acessado unicamente por este caminho.

Isto posto, ao clicar no botão “Novo DIPR” para informar um novo bimestre, aparecerá a tela abaixo:

Trocar pela tela criação de rascunho do DIPR

Observa-se, acima, uma outra novidade, já que, logo ao abrir a tela, aparece esta janela, ao centro (Criação de rascunho do DIPR), requerendo a informação do bimestre do DIPR a ser informado. Mas, o mais relevante é que o sistema já indica o bimestre a ser informado, que será sempre àquele do bimestre seguinte ao último bimestre já informado. Ou seja, se o último bimestre já concluído no Cadprev Web for o do 4º bimestre de 2023, o aplicativo não permite que seja informado nenhum outro bimestre que não seja aquele do 5º bimestre de 2023. Dessa forma, se existirem vários bimestres em atraso, eles deverão ser informados na sequência natural dos bimestres. Outro fato relevante é que o aplicativo também não permite a informação de um novo bimestre, caso tenha um rascunho em andamento. Assim, quando o usuário acessar ao Cadprev-Web e tiver algum rascunho aberto, a tela irá aparecer com a mensagem abaixo, conforme indicado pela seta vermelha. Portanto, para poder iniciar um novo bimestre tem que concluir o envio do bimestre que está em andamento.

Trocar pela não é´possível cadastrar novo dipr

Caso o usuário queira continuar o rascunho em andamento basta clicar sobre a opção alterar (penúltima coluna da tela abaixo) e caso queira excluir o rascunho é só clicar no botão de exclusão, na última coluna:

Trocar pela tela alterar ou excluir rascunho

Ir para o Menu Inicial do Orientativo

Ir para o Item 1 do Orientativo - Perguntas e Respostas Essenciais sobre o DIPR

Ir para o Item 4 do Orientativo - Plantão DIPR

|

2.3 - Identificação do DIPR |

Após confirmar o bimestre a ser informado, clicando no “OK“ da janela de “Criação de rascunho do DIPR”, aparecerá a tela abaixo apresentando no menu vertical todas as guias necessárias a informação do DIPR do bimestre pretendido, sendo a primeira àquela necessária a “Identificação do DIPR“. Temos também as guias “Remunerações e Bases de Cálculos”, “Contribuição, Aporte e Outros Valores”, “Demais Ingressos de Recursos do RPPS“ e “Utilização de Recursos do RPPS“, sendo que estas correspondem, respectivamente, as populares Etapas 2, 3, 4 e 5 do DIPR da versão do Cadprev-Ente Local, já de amplo conhecimento dos usuários do aplicativo do DIPR, e requerem, basicamente, como veremos mais a frente, os mesmos procedimentos que eram requeridos quando da utilização do Cadprev anterior (Desktop) para a informação das referidas etapas. Por fim, temos a guia “Enviar DIPR“ que será utilizada para a conclusão do envio do DIPR.

Trocar pela tela 2.3 - Identificação do DIPR

A guia Identificação do DIPR, conforme tela acima, primeira do rol de guias que constam do menu vertical, deve ser a primeira a ser informada. Vamos tratar esta tela, por partes, começando pela parte de identificação dos responsáveis legais:

![]()

Os campos (combos) Representante Legal do Ente e Rep. Legal da Unidade Gestora apresentarão as listas dos nomes de todos os responsáveis legais pelo RPPS já previamente informados na guia “Cadastros”, bastando ao usuário clicar sobre o respectivo campo e selecionar o nome correspondente.

Na sequência, o usuário deverá marcar “Sim” ou “Não” em resposta a pergunta que aparece, conforme tela acima.

Por fim, temos a parte das informações adicionais, conforme tela abaixo:

Os campos acima deverão ser todos informados, de acordo com o que dispõe a legislação do ente federativo, quanto ao vencimento das contribuições previdenciárias e dos parâmetros definidos para acréscimos legais, no caso de repasses em atraso, na forma do contido no Inciso I, do artigo 7º, da Portaria MTP nº 1467 de 02/06/2022. Concluídas todas as informações, estas deverão ser salvas, clicando-se sobre o botão de salvar na parte inferior da tela, do lado direito, conforme se observa na tela acima.

Ir para o Menu Inicial do Orientativo

Ir para o Item 1 do Orientativo - Perguntas e Respostas Essenciais sobre o DIPR

Ir para o Item 4 do Orientativo - Plantão DIPR

|

2.4 - Remunerações e Bases de Cálculo (Etapa 2) |

|

2.4.1 - Inclusão das informações mensais e a Tabela de Referências <> 2.4.2 - Procedimentos de lançamentos e informações relativas ao tipo e as faixas de alíquotas <> 2.4.3 - Referências relativas aos aposentados e pensionistas <> 2.4.4 - Referências relativas ao 13º Salário <> 2.4.5 - Servidores ativos afastados em auxílio-doença e salário-maternidade <> 2.4.6 - Esclarecimentos quanto a necessidade do correto preenchimento do DIPR |

|

2.4.1 - Inclusão das informações mensais e a Tabela de Referências |

Ao clicar sobre a guia Remunerações e Bases de Cálculo, temos a tela abaixo, que requer as informações das folhas de pagamentos de todos os órgãos vinculados ao RPPS, relativas as competências do bimestre pretendido. Para iniciar a informação, clicar sobre o botão + INCLUIR ao final da tela, do lado direito.

tROCAr pela tela Item 2.4.1 - Inclusão de Informações - Rem e BC

Ao clicar sobre o botão + INCLUIR, indicado na tela acima pela seta vermelha, aparecerá a tela abaixo para a informação da remuneração bruta, da base de cálculo da contribuição e da quantidade de segurados, competência por competência, órgão por órgão, plano por plano, vinculada a sua respectiva “Referência”:

tROCAr pela tela Item 2.4.1 - Inclusão de Informações - Rem e BC - 2

Vimos, conforme tela acima, que todas as informações desta guia Remunerações e Bases de Cálculo deverão ser vinculadas a uma “Referência” que identificará qual a natureza da informação que será prestada. Ao concluir os lançamentos desta guia, deverá ser clicado sobre o botão SALVAR, indicado na tela acima pela seta vermelha, para não perder os lançamentos já efetuados.

A seguir, temos a tabela de referências diretamente ligadas as informações das folhas de pagamentos, tanto aquelas relativas as contribuições patronais, como aquelas retidas dos segurados, a serem utilizadas na informação do DIPR, dependendo da necessidade de cada RPPS:

|

TABELA DE REFERÊNCIAS |

|||

|

Dos órgãos vinculados ao RPPS do ente federativo (exceto Unidade Gestora) |

|||

|

Referências relativas a contribuição patronal |

Referências relativas a contribuição retida dos segurados |

||

|

PAT-SEG |

Patronal sobre a folha dos servidores ativos |

SEG |

Contribuição retida dos servidores ativos |

|

13-PAT-SEG |

13º Patronal sobre a folha dos servidores ativos |

13-SEG |

13º Contribuição retida dos servidores ativos |

|

PAT-AFA |

Patronal sobre a folha dos servidores afastados com benefícios pagos pela UG |

|

|

|

13-PAT-AFA |

13º Patronal sobre a folha dos servidores afastados com benefícios pagos pela UG |

|

|

|

PAT-APO |

Patronal sobre a folha de aposentados pagos diretamente pelo ente |

APO |

Contribuição retida dos aposentados pagos diretamente pelo ente |

|

13-PAT-APO |

13º Patronal sobre a folha de aposentados pagos diretamente pelo ente |

13-APO |

13º Contribuição retida dos aposentados pagos diretamente pelo ente |

|

PAT-PEN |

Patronal sobre a folha de pensionistas pagos diretamente pelo ente |

PEN |

Contribuição retida dos pensionistas pagos diretamente pelo ente |

|

13-PAT-PEN |

13º Patronal sobre a folha de pensionistas pagos diretamente pelo ente |

13-PEN |

13º Contribuição retida dos pensionistas pagos diretamente pelo ente |

|

Referências específicas para a Unidade Gestora do RPPS |

|||

|

Referências relativas a contribuição patronal da UG |

Referências relativas a contribuição retida dos segurados da UG |

||

|

UG-PAT-SEG |

Patronal sobre a folha dos servidores ativos da Unidade Gestora |

UG-SEG |

Contribuição retida dos servidores ativos da Unidade Gestora |

|

UG-13-PAT-SEG |

13º Patronal sobre a folha dos servidores ativos da Unidade Gestora |

UG-13-SEG |

13º Contribuição retida dos servidores ativos da Unidade Gestora |

|

UG-AFA |

Contrib retida dos serv afastados (Aux-Doença/Sal-Mat) com benefícios pagos pela UG |

||

|

UG-13-AFA |

13º Contrib retida dos serv afastados (Aux-Doença/Sal-Mat) com benefícios pagos pela UG |

||

|

UG-PAT-APO |

Patronal sobre a folha de aposentados pagos pela Unidade Gestora |

UG-APO |

Contribuição retida dos aposentados pagos pela Unidade Gestora |

|

UG-13-PAT-APO |

13º Patronal sobre a folha de aposentados pagos pela Unidade Gestora |

UG-13-APO |

13º Contribuição retida dos aposentados pagos pela Unidade Gestora |

|

UG-PAT-PEN |

Patronal sobre a folha de pensionistas pagos pela Unidade Gestora |

UG-PEN |

Contribuição retida dos pensionistas pagos pela Unidade Gestora |

|

UG-13-PAT-PEN |

13º Patronal sobre a folha de pensionistas pagos pela Unidade Gestora |

UG-13-PEN |

13º Contribuição retida dos pensionistas pagos pela Unidade Gestora |

|

Referências específicas para os militares |

|||

|

Referências relativas a contribuição patronal sobre a folha dos militares |

Referências relativas a contribuição retida dos militares |

||

|

MIL-PAT |

Patronal sobre a folha dos militares da ativa |

MIL-SEG |

Contribuição retida dos militares da ativa |

|

13-MIL-PAT |

13º Patronal sobre a folha dos militares da ativa |

13-MIL-SEG |

13º Contribuição retida dos militares da ativa |

|

MIL-PAT-APO |

Patronal sobre a folha dos militares da reserva remunerada ou reformados |

MIL-APO |

Contribuição retida dos militares da reserva remunerada ou reformados |

|

13-MIL-PAT-APO |

13º Patronal sobre a folha dos militares da reserva remunerada ou reformados |

13-MIL-APO |

13º Contribuição retida dos militares da reserva remunerada ou reformados |

|

MIL-PAT-PEN |

Patronal sobre a folha dos pensionistas dos militares |

MIL-PEN |

Contribuição retida dos pensionistas dos militares |

|

13-MIL-PAT-PEN |

13º Patronal sobre a folha dos pensionistas dos militares |

13-MIL-PEN |

13º Contribuição retida dos pensionistas dos militares |

|

2.4.2 - Procedimentos de lançamentos e informações relativas ao tipo e as faixas de alíquotas |

Para preenchimento dos campos Competência, Órgão/Entidade, Plano e Referência, basta ir clicando sobre os campos da tela e selecionando as opções de interesse, entre aquelas já cadastradas no aplicativo na guia Cadastros.

Os campos Valor da Remuneração Bruta, Valor da Base de Cálculo, Quantidade de Servidores e Quantidade de Dependentes serão utilizados para as informações conforme constaram dos resumos das folhas de pagamentos dos segurados do órgão/entidade selecionado (Prefeitura, Câmara, Autarquia x, Autarquia y, Unidade Gestora, etc.).

Os campos para informação da quantidade de segurados e de dependentes serão habilitados para preenchimento apenas quando da utilização das "referências" relativas as remunerações e bases de cálculos das contribuições retidas dos segurados (ativos, aposentados e pensionistas), conforme exemplo na tela abaixo, indicado pela seta vermelha:

substituir campo segurados

Conforme já foi salientado na questão 04, do Item I, deste orientativo, a novidade trazida nesta versão do Novo DIPR – Módulo Digital, está relacionada as alíquotas de contribuições legalmente instituídas pelo ente e gravadas no Sistema GESCON-RPPS, já que estas serão carregadas automaticamente para a tela desta guia (Remunerações e Bases de Cálculos), devendo o usuário, a cada lançamento de competências, de cada bimestre do DIPR, apenas indicar a alíquota correspondente. Outros esclarecimentos relativos às alíquotas de contribuições, na forma da Emenda Constitucional nº 103/2019, podem ser visualizados na questão nº 10, do Item 1, deste orientativo.

Assim, no preenchimento, caso o RPPS possua apenas a alíquota linear (única) para segurados (Referência SEG), referida alíquota já aparecerá gravada ao final da tela, devendo o usuário apenas marcar referida alíquota, conforme tela abaixo, para dar sequência ao lançamento:

Vale a mesma orientação em relação a contribuição patronal, cuja tela, obviamente, será aquela correspondente a referência patronal (PAT-SEG).

No caso de alíquotas progressivas, temos um exemplo, a seguir, de como as informações deverão ser prestadas na guia Remunerações e Bases de Cálculo. Primeiramente, o usuário tem que estar de posse das informações dos resumos mensais das folhas de pagamento de todos os órgãos vinculados ao RPPS, das duas competências do bimestre do DIPR a ser informado, já que terá que informar, distintamente, órgão por órgão. Se houver “segregação da massa” legalmente instituída no RPPS, os resumos deverão estar devidamente segregados para possibilitar a informação distinta, plano por plano (Previdenciário / Financeiro).

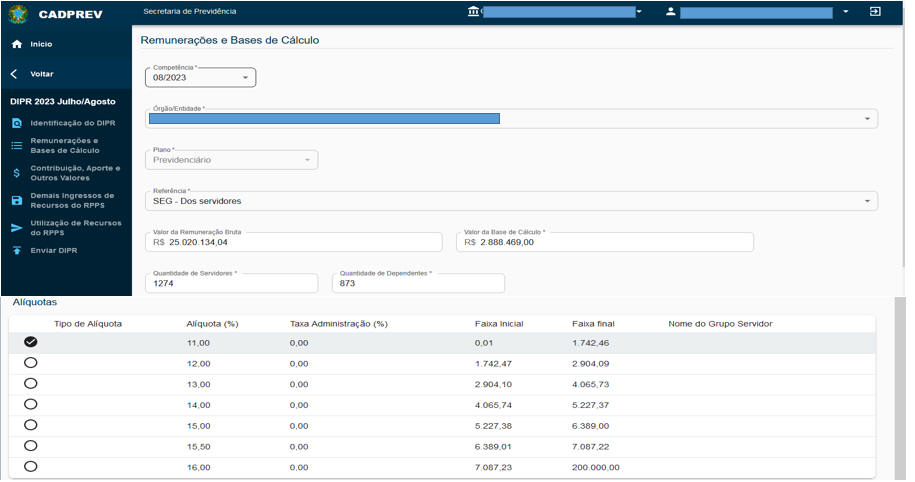

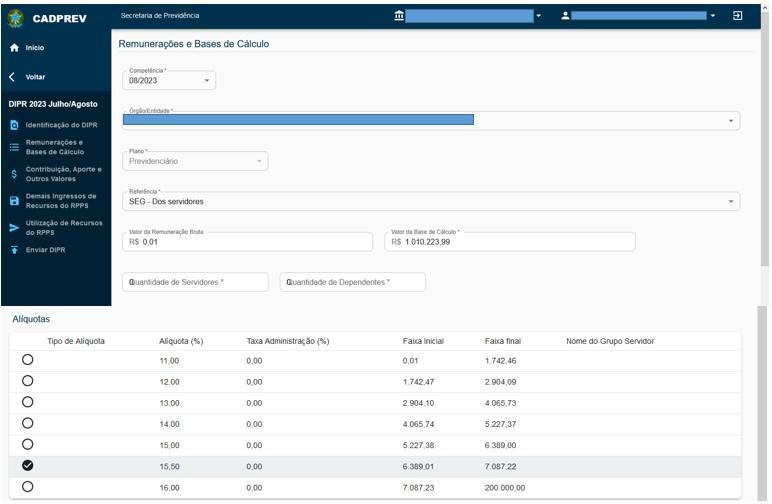

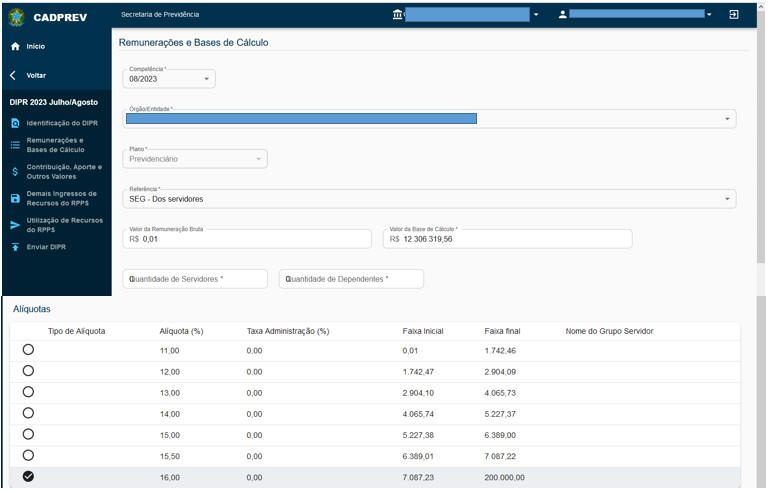

Apenas para fins de exemplo, temos abaixo um resumo simplificado de folha de pagamento dos servidores ativos, do mês de agosto de 2023, do órgão Prefeitura X , do Plano Previdenciário, que apresentou uma remuneração bruta total de R$ 25.020.134,04; as bases de cálculos e as contribuições retidas dos segurados, segregadas por faixas de alíquotas, que totalizaram, respectivamente, R$ 23.727.386,26 e R$ 3.456.903,11; e os totais mensais de servidores ativos (1274) e dos dependentes dos servidores ativos (873):

|

EXEMPLO SIMPLIFICADO DO RESUMO DA FOLHA DE PAGAMENTO |

|||||

|

Órgão: |

Prefeitura X |

Competência: |

Agosto/2023 |

Plano: |

Previdenciário |

|

Remuneração bruta total |

Bases de cálculos por faixas |

Alíquotas progressivas contribuição dos segurados |

Contribuições retidas dos segurados |

Quantidade de servidores |

Quantidade de dependentes dos servidores |

|

25.020.134,04 |

2.888.469,00 |

11,00% |

317.731,59 |

1.274 |

873 |

|

|

1.924.186,72 |

12,00% |

230.902,41 |

|

|

|

|

1.908.714,75 |

13,00% |

248.132,92 |

|

|

|

|

1.888.048,97 |

14,00% |

264.326,86 |

|

|

|

|

1.801.423.27 |

15,00% |

270.213,49 |

|

|

|

|

1.010.223,99 |

15,50% |

156.584,72 |

|

|

|

|

12.306.319,56 |

16,00% |

1.969.011,13 |

|

|

|

25.020.134,04 |

23.727.386,26 |

3.456.903,11 |

1.274 |

873 |

|

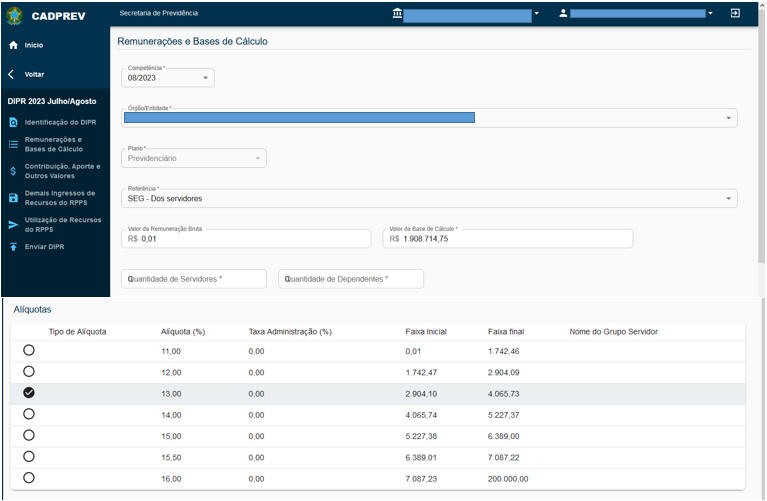

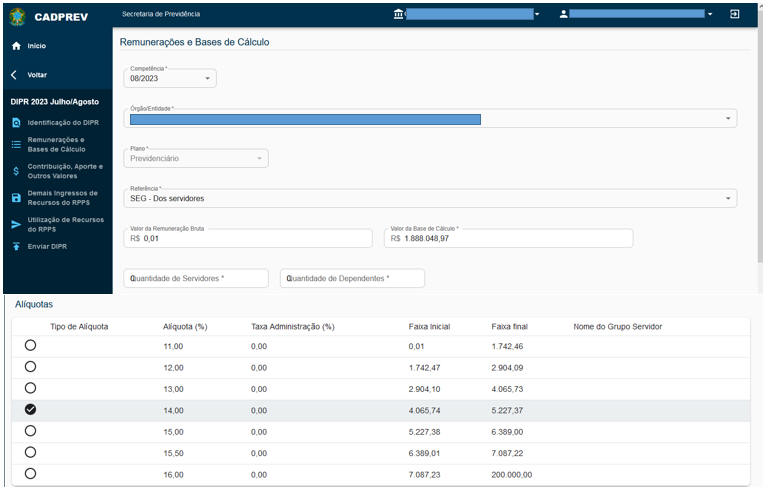

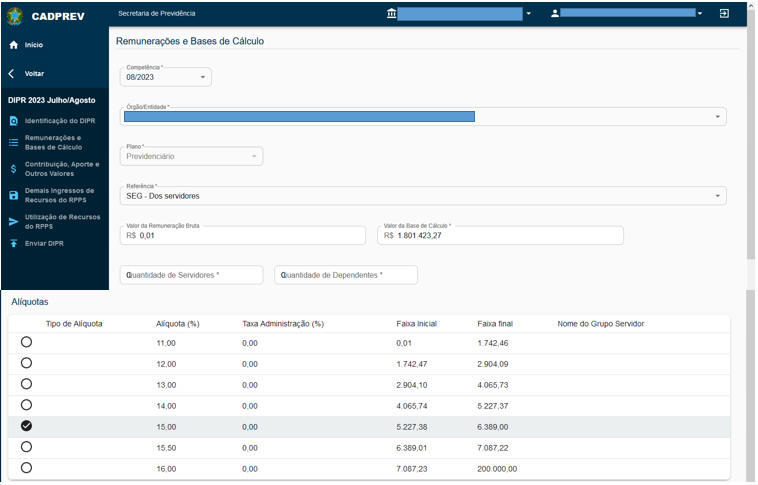

Isto posto, a base de cálculo da contribuição deverá ser lançada, na mesma competência, faixa por faixa, conforme tabela abaixo. No entanto, a remuneração bruta e a quantidade de servidores ativos e de dependentes deverá ser lançada apenas na primeira faixa, considerando o total geral da folha que gerou referidas bases. Nas demais faixas, considerando que o aplicativo não aceita 0,00 no campo da Remuneração Bruta, deve ser informado 0,01 para poder avançar na informação e informar as bases de cálculos das demais faixas. Por fim, para cada lançamento das faixas deve ser indicada a alíquota correspondente, conforme tabela de alíquotas vigentes para o ente, que constará no final da própria tela de informação.

|

EXEMPLO PARA A INFORMAÇÃO DA CONTRIBUIÇÃO DOS SEGURADOS - REFERÊNCIA: SEG |

||||||||

|

Órgão: Prefeitura X |

Competência: Agosto/2023 |

Plano: Previdenciário |

||||||

|

Competência |

Órgão / Entidade |

Plano |

Referência |

Remuneração Bruta |

Base de Cálculo |

Alíquotas correspondentes as suas respectivas faixas |

Quantidade Servidores |

Quantidade Dependentes |

|

Agosto |

Prefeitura X |

Previdenciário |

SEG |

25.020.134,04 |

2.888.469,00 |

11,00% |

1.274 |

873 |

|

Agosto |

Prefeitura X |

Previdenciário |

SEG |

|

1.924.186,72 |

12,00% |

|

|

|

Agosto |

Prefeitura X |

Previdenciário |

SEG |

|

1.908.714,75 |

13,00% |

|

|

|

Agosto |

Prefeitura X |

Previdenciário |

SEG |

|

1.888.048,97 |

14,00% |

|

|

|

Agosto |

Prefeitura X |

Previdenciário |

SEG |

|

1.801.423.27 |

15,00% |

|

|

|

Agosto |

Prefeitura X |

Previdenciário |

SEG |

|

1.010.223,99 |

15,50% |

|

|

|

Agosto |

Prefeitura X |

Previdenciário |

SEG |

|

12.306.319,56 |

16,00% |

|

|

|

25.020.134,04 |

23.727.386,26 |

1.274 |

873 |

|||||

A seguir, veremos todos os lançamentos na guia Remunerações e Bases de Cálculo, conforme detalhados acima:

Referente a primeira faixa de alíquotas progressivas >

Referente a segunda faixa de alíquotas progressivas >

Referente a terceira faixa de alíquotas progressivas >

Referente a quarta faixa de alíquotas progressivas:

Referente a quinta faixa de alíquotas progressivas:

Referente a sexta faixa de alíquotas progressivas:

Referente sétima faixa de alíquotas progressivas:

Caso o ente possua alíquotas progressivas também para a contribuição patronal (referência PAT-SEG), legalmente instituídas, o exemplo é o mesmo da tela acima, lembrando que na informação das referências patronais não aparecerá campos para a informação da quantidade de segurados e nem de dependentes. O procedimento acima vale também para as informações relativas aos aposentados e pensionistas, tanto para aqueles de responsabilidade financeira do Tesouro (APO / PEN / PAT-APO / PAT-PEN), quando houver, bem como para aqueles de responsabilidade financeira da Unidade Gestora do RPPS (UG-APO / UG-PEN / UG-PAT-APO / UG-PAT-PEN).

E assim, sucessivamente, competência por competência, órgão por órgão, Plano por Plano, referência por referência, de acordo com o contido nos resumos das folhas de pagamentos de cada órgão vinculado ao RPPS do ente federativo, todos deverão ser informados nesta guia Remunerações e Bases de Cálculo.

O CADPREV utilizará as alíquotas de contribuição vigentes para o RPPS para apurar os valores das contribuições devidas (dos segurados, patronal normal e suplementar), considerando as bases de cálculo informadas no DIPR. Os valores apurados como devidos serão comparados com os valores das contribuições repassadas pelos órgãos do ente federativo e aquelas arrecadadas pela Unidade Gestora, informadas também no DIPR, para fins de verificação da regularidade do critério “DIPR - Consistência e Caráter Contributivo“.

Isto posto, considerando que as alíquotas cadastradas no Sistema GESCON-RPPS serão carregadas automaticamente para o preenchimento do DIPR, é de fundamental importância que todas as Leis do Ente relacionadas ao RPPS sejam, logo após sua publicação, imediatamente encaminhadas à SRPC, na forma do contido no Inciso I, do artigo 241, na forma dos parágrafos 1º, 2º e 4º do referido artigo, da Portaria MTP nº 1467/2022:

|

2.4.3 - Referências relativas aos aposentados e pensionistas |

As remunerações brutas e as bases de cálculo relativas à folha dos aposentados e pensionistas deverão ser informadas conforme referências específicas identificadas na Tabela de Referências, observando se a folha de pagamento encontra-se vinculada à Unidade Gestora (UG-APO / UG-PEN) ou a outro órgão/entidade (APO / PEN), para a utilização das referências específicas para cada uma dessas situações.

Nas informações dos aposentados e pensionistas, tendo como exemplo aqueles vinculados à Unidade Gestora do RPPS, deverá ser informada, no campo apropriado, a remuneração bruta total de todos os aposentados (UG-APO) e pensionistas (UG-PEN) independente da base de contribuição dos segurados ser superior ou inferior ao limite máximo do Regime Geral (RGPS/INSS). No campo da "Base de Cálculo" deverá ser informada apenas a parcela que excede ao limite máximo do RGPS (Teto INSS), a qual incide as contribuições. Se não houver nenhum aposentado e pensionista que receba acima do teto, informa-se a remuneração bruta total e a quantidade total de aposentados e pensionistas, cada qual em sua respectiva referência, e no campo da base de cálculo informa-se 0,00.

Cabe salientar, contudo, que a EC nº 103/2019 incluiu o § 1º-A no artigo 149 da Constituição Federal, dispondo que quando houver deficit atuarial, a contribuição ordinária dos aposentados e pensionistas poderá incidir sobre o valor dos proventos de aposentadoria e de pensões que supere o salário-mínimo. Assim, caso lei do ente federativo venha implementar legalmente referido dispositivo, o limite de isenção fica limitado apenas a um salário-mínimo, o que, consequentemente, aumentará os valores das bases de cálculos a serem informadas na guia Remunerações e Bases de Cálculos (Etapa 2 do DIPR).

|

2.4.4 - Referências relativas ao 13º Salário |

Caso o 13º salário pago no decorrer do ano seja objeto de incidência das contribuições (patronal e retida dos segurados) no mês de pagamento, informar a "Remuneração Bruta" e a "Base de Cálculo" relacionadas à respectiva "referência" na competência de pagamento. Caso não ocorra a incidência das contribuições no mês de pagamento, informar apenas no DIPR relativo à competência dezembro de cada ano, devendo ser utilizadas, em qualquer situação, as referências específicas relativas ao 13º salário identificadas na Tabela de Referências do DIPR (13-SEG / UG-13-SEG / UG-13-AFA / 13-PAT-SEG / 13-PAT-AFA / UG-13-PAT-SEG / 13-APO / UG-13-APO / 13-PAT-APO / UG-13-PAT-APO / 13-PEN / UG-13-PEN / 13-PAT-PEN / UG-13-PAT-PEN / 13-MIL-SEG / 13-MIL-APO / 13-MIL-PEN).

|

2.4.5 - Servidores ativos afastados em auxílio-doença e salário-maternidade |

Os benefícios de auxílio-doença, salário-maternidade, salário-família e auxílio-reclusão, por força do § 3º, do artigo 9º, da Emenda Constitucional nº 103/2019 não mais poderão ser de responsabilidade financeira do RPPS, devendo ser pagos diretamente pelo órgão de origem do servidor ao qual o mesmo esteja vinculado. Neste sentido, de acordo com o contido na Portaria nº 21233/2020 foi concedido o prazo até 31/12/2020 para que os Estados, o Distrito Federal e os Municípios adotassem a vigência de norma dispondo sobre a transferência do RPPS para o ente federativo da responsabilidade pelo pagamento dos referidos benefícios.

Isto posto, para as competências a partir de janeiro de 2021, não cabe mais a utilização das referências PAF-AFA, 13-PAT-AFA, UG-AFA e UG-13-AFA, sendo que referidas referências serão utilizadas apenas quando da eventual necessidade de retificações de DIPR de competências antigas, de quando ainda havia a responsabilidade da Unidade Gestora por tais pagamentos.

|

2.4.6 - Esclarecimentos quanto a necessidade do correto preenchimento do DIPR |

Importante destacar que todas as informações a serem prestadas no DIPR referem-se, exclusivamente, aos servidores que possuem a condição de segurados do RPPS do Ente Federativo (servidores titulares de cargos efetivos e servidores estáveis na forma do artigo 19 do ADCT submetidos ao regime estatutário). Assim, caso a folha geral de pagamento do Ente inclua também os servidores vinculados ao INSS (RGPS), os valores relacionados a estes (remuneração bruta e base de cálculo) não deverão ser informados no DIPR. Ou seja, os programas de folhas de pagamento dos entes federativos devem permitir que sejam gerados resumos distintos, separando os servidores que são segurados do RPPS daqueles segurados do RGPS/INSS. Dessa forma, facilita a obtenção das informações a serem informadas no DIPR, devendo conter no resumo da folha o somatórios dos valores da remuneração bruta do RPPS, das parcelas integrantes da base de cálculo da contribuição do RPPS, da contribuição retida dos segurados do RPPS, acrescido da informação do valor da contribuição patronal devida pelo ente federativo e do número total de segurados vinculados ao RPPS.

Importante destacar, também, a importância da informação correta da "Remuneração bruta" das folhas de pagamento, pois esta será utilizada para cálculo do limite permitido para as Despesas Administrativas do RPPS (taxa de administração). Importante destacar que a composição da remuneração bruta deve ser aquela conceituada para efeito do teto constitucional (artigo 37, XI), subtraída do abate teto. Ou seja, a parcela relativa ao abate teto não deve ser considerada no total da remuneração bruta para fins de informação na guia Remunerações e Bases de Cálculo (Etapa 2 do DIPR).

Por fim, para que a Unidade Gestora possa informar corretamente a guia Remunerações e Bases de Cálculos do DIPR se faz necessário a obtenção das informações relativas as folhas de pagamentos de todos os órgãos vinculados ao RPPS do ente federativo. A função da Unidade Gestora do RPPS, como órgão arrecadador que é, exige postura também de órgão fiscalizador, devendo, com isso, exigir as informações oficiais das Folhas de Pagamento dos órgãos vinculados ao RPPS, por meio dos resumos originais dessas folhas, para verificar se as contribuições devidas, bem como as bases de cálculos de incidência das contribuições, estão de acordo com a legislação do ente federativo e se estão sendo corretamente repassadas à Unidade Gestora, bem como obter as informações reais relativa a remuneração bruta das folhas de pagamentos, base de cálculo das contribuições e quantidade de servidores ativos, aposentados e de pensionistas. Neste sentido, o ente federativo deve observar ao no artigo 54 da Portaria MTP nº 1467 de 02/06/2022.

Ir para o Menu Inicial do Orientativo

Ir para o Item 1 do Orientativo - Perguntas e Respostas Essenciais sobre o DIPR

Ir para o Item 4 do Orientativo - Plantão DIPR

|

2.5 - Contribuição, Aporte e Outros Valores (Etapa 3) |

|

2.5.1 - Inclusão dos repasses mensais <> 2.5.2 - Tabelas de referências que guardam relação com a guia Remunerações e Bases de Cálculos <> 2.5.3 - Tabelas de referências específicas da guia Contribuição, Aporte e Outros Valores |

|

2.5.1 - Inclusão dos repasses mensais |

Ao clicar sobre a guia Contribuição, Aporte e Outros Valores, teremos a tela abaixo, que requer as informações dos repasses das contribuições, aportes e outros valores, de todos os órgãos vinculados ao RPPS, relativas as competências dos mesmos bimestres informados na guia Remunerações e Bases de Cálculos. Para iniciar a informação, clicar sobre o botão + INCLUIR ao final da tela, do lado direito.

substituir pela tela Item 2.5.1 primeira

Ao clicar sobre o botão + INCLUIR, indicado na tela acima pela seta vermelha, aparecerá a tela abaixo para a informação da remuneração bruta, da base de cálculo da contribuição e da quantidade de segurados, competência por competência, órgão por órgão, plano por plano, vinculada a sua respectiva “Referência”:

inserir a tela Item 2.5.1 segunda

Os campos da guia Contribuição, Aporte e Outros Valores (Etapa 3) são utilizados para as informações dos valores efetivamente repassados da contribuição patronal (normal e suplementar) e da contribuição dos segurados, relativa a cada um dos órgãos e entidades vinculados ao RPPS do Ente Federativo (cadastrados na guia Cadastros). As contribuições repassadas deverão ser informadas, cada qual em sua respectiva “referência”, e deverão ser equivalentes com os valores devidos, apurados considerando as bases de cálculo de cada uma dessas “referências” informadas na guia Remunerações e Bases de Cálculo e suas respectivas alíquotas de contribuições. Nesta guia serão informados também os aportes e outras transferências financeiras recebidas pela Unidade Gestora do RPPS, assim como os valores recebidos referentes às parcelas dos termos de acordo de parcelamento.

Os repasses à Unidade Gestora serão detalhados nos seguintes campos:

a) Valor Original: valor da contribuição original apurada em folha, conforme repasse integral ou parcial.

b) Deduções: para informação de valores deduzidos dos repasses, que deverão ser identificados no campo de observação.

c) Outros Valores Compensados: valores de outra natureza compensados no repasse, que deverão ser identificados no campo de observação.

d) Acréscimos Legais: atualização, juros e multa pagos, no caso de repasses em atraso, devidos conforme informações prestadas na guia “Identificação do DIPR”.

e) Observação: campo de preenchimento obrigatório para esclarecimentos, quando houver valores lançados nos campos "Deduções" e/ou “Outros Valores Compensados”).

Os repasses deverão ser informados de forma individualizada por “data do efetivo repasse”, ou seja, caso a contribuição de um órgão/entidade, de uma determinada competência, seja repassada parcialmente, em diferentes datas, elas não poderão ser consolidadas em uma única informação, devendo ser registrada uma informação para cada data do efetivo repasse. Cabe salientar ainda que a informação correta dessas datas é de suma importância, já que estas serão consideradas no batimento das informações prestadas no DIPR, quando da realização de auditoria de informações previdenciárias, sendo que qualquer erro na data do repasse implicará em divergências em alguns itens do referido batimento.

|

2.5.2 - Tabelas de referências que guardam relação com a guia Remunerações e Bases de Cálculos |

Com base nas informações prestadas na guia Remunerações e Bases de Cálculo (popular Etapa 2), o CADPREV apura os valores devidos das contribuições e exigirá a informação de suas correspondentes contribuições na guia Contribuição, Aporte e Outros Valores (popular Etapa 3) que são divididas em dois grandes grupos:

a) Referências para a contribuição patronal: PAT-SEG, 13-PAT-SEG, PAT-AFA, 13-PAT-AFA, PAT-APO, 13-PAT-APO, PAT-PEN, 13-PAT-PEN, UG-PAT-SEG, UG-13-PAT-SEG, UG-PAT-APO UG-13-PAT-APO, UG-PAT-PEN e UG-13-PAT-PEN, bem como aquelas específicas para os Militares nos RPPS dos Estados da Federação.

b) Referências para a contribuição dos segurados: SEG, 13-SEG, APO, 13-APO, PEN, 13-PEN, UG-SEG, UG-13-SEG, UG-AFA, UG-13-AFA, UG-APO, UG-13-APO, UG-PEN, UG-13-PEN, bem como aquelas específicas para os Militares nos RPPS dos Estados da Federação.

Isto posto e tendo como exemplo a Folha da Prefeitura X, da competência agosto/2023, do Plano Previdenciário, que apontou a contribuição retida dos segurados no valor total de R$ 3.456.903,11, conforme resumo abaixo...

|

EXEMPLO SIMPLIFICADO DO RESUMO DA FOLHA DE PAGAMENTO |

|||||

|

Órgão: |

Prefeitura X |

Competência: |

Agosto/2023 |

Plano: |

Previdenciário |

|

Remuneração bruta total |

Bases de cálculos por faixas |

Alíquotas progressivas contribuição dos segurados |

Contribuições retidas dos segurados |

Quantidade de servidores |

Quantidade de dependentes dos servidores |

|

25.020.134,04 |

2.888.469,00 |

11,00% |

317.731,59 |

1.274 |

873 |

|

|

1.924.186,72 |

12,00% |

230.902,41 |

|

|

|

|

1.908.714,75 |

13,00% |

248.132,92 |

|

|

|

|

1.888.048,97 |

14,00% |

264.326,86 |

|

|

|

|

1.801.423.27 |

15,00% |

270.213,49 |

|

|

|

|

1.010.223,99 |

15,50% |

156.584,72 |

|

|

|

|

12.306.319,56 |

16,00% |

1.969.011,13 |

|

|

|

25.020.134,04 |

23.727.386,26 |

3.456.903,11 |

1.274 |

873 |

|

... e considerando que o ente federativo repassou integralmente a contribuição devida no prazo, o lançamento na guia Contribuição, Aporte e Outros Valores após a informação nos campos adequados, se apresentará da seguinte forma:

substituir tela Repasse Tela um

Observa-se, conforme tela acima, que ao informar o valor repassado, o aplicativo já apontará, automaticamente, o valor devido. Assim, caso o repasse efetuado não seja correspondente ao valor devido, o usuário deverá verificar se houve algum erro no valor repassado ou alguma outra situação que esteja provocando essa divergência. Se, de fato, for repasse a menor, poderá seguir com as informações, salientando que neste caso o Cadprev apontará automaticamente a irregularidade no critério “Demonstrativo de Informações Previdenciárias e Repasses – DIPR – Consistência e Caráter Contributivo”.

Cabe destacar, ainda, que no caso de alíquotas progressivas, a informação prestada na guia Remunerações e Bases de Cálculo foi detalhada por faixas de bases de cálculos e respectivas alíquotas, contudo a informação do repasse nesta guia Contribuição, Aporte e Outros Valores será prestada considerando o valor total repassado, na data do respectivo pagamento, em cada competência, de cada referência.

|

2.5.3 - Tabelas de referências específicas da guia Contribuição, Aporte e Outros Valores |

Existem referências específicas para a guia Contribuição, Aporte e Outros Valores, sendo que estas não têm nenhuma relação com aquelas da guia Remunerações e Bases de Cálculo. São elas:

|

TABELA DE REFERÊNCIAS ESPECÍFICAS DA GUIA “CONTRIBUIÇÃO, APORTE E OUTROS VALORES” |

|

Dos órgãos vinculados ao RPPS do ente federativo |

|

PARC - Parcela relativa a Termo de Parcelamento |

|

Destinada a informar o pagamento das parcelas dos termos de acordo de parcelamento cadastrados no CADPREV-WEB que estejam em vigor. Selecionada a referência PARC - Parcela relativa a Termo de Parcelamento, os campos do Acordo de Parcelamento se habilitarão para receber as informações requeridas. Os únicos campos que requerem digitação são aqueles relativos a informações de valores (Valor original / Deduções / Outros valores compensados / Total original repassado) e o campo de Observações. Nos demais campos, basta ir clicando sobre cada um e indicando a opção correspondente ao repasse a ser informado. A novidade trazida pelo Novo DIPR é que já aparecerá a listagem de todos os parcelamentos vigentes para o RPPS que está sendo informado. E ao selecionar cada parcelamento, serão habilitadas as parcelas correspondentes a cada um deles. Assim, conforme tela abaixo, bastará ao usuário ir clicando nos parcelamentos vigentes e em suas respectivas parcelas as quais foram objeto de repasses na competência que está sendo informada.

|

|

APORTE-DEF - Aporte para Amortização Déficit Atuarial |

|

Deverá ser utilizada esta referência APORTE-DEF somente para a opção por plano de aportes periódicos, já que os valores são predefinidos e não guardam relação com a base de cálculo das contribuições informadas na guia Remunerações e Bases de Cálculo. Caso o aporte seja definido por alíquota de contribuição suplementar a receita deverá ser informada no DIPR nas mesmas referências relativas a contribuição patronal normal, portanto, neste caso, não poderá ser utilizada a referência APORTE-DEF. |

|

TRANSF-INS - Transferência para Cobertura Insuficiência Financeira |

|

As transferências para cobertura de insuficiência financeira ocorrem quando o RPPS possui a Segregação da Massa como instrumento legal para o equacionamento do Déficit atuarial. A segregação possui duas massas de segurados, ficando uma vinculada ao Plano Financeiro do RPPS e a outra ao Plano Previdenciário do RPPS. Isto posto, esta referência TRANSF-INS deverá ser utilizada apenas no Plano Financeiro, quando o ente federativo aportar recursos à Unidade Gestora para fazer face ao pagamento da insuficiência financeira do Plano Financeiro do RPPS. Portanto, não cabe a utilização dessa referência no Plano Previdenciário. |

|

TRANSF-ADM - Transferência para pagamento de despesas administrativas |

|

Quando a lei do ente federativo não definir a Taxa de Administração do RPPS ou, embora a definindo, o ente assumir a responsabilidade pelo custeio direto das despesas administrativas, ele transferirá mensalmente à Unidade Gestora os valores para a sua cobertura. Esses valores deverão ser informados na referência TRANSF-ADM - Transferência para pagamento de Despesas Administrativas. |

|

TRANSF-TES - Transferência para pagamento de benefícios de responsabilidade financeira do Tesouro, pago pela Unidade Gestora |

|

Existem situações nas quais a lei do ente federativo estabelece que alguns benefícios de aposentadoria e pensão (geralmente concedidos a um grupo de antigos servidores estatutários) permanecerão sob a responsabilidade financeira do ente, embora pagos pela Unidade Gestora. Nesse caso o ente federativo é obrigado a transferir mensalmente os recursos necessários para esses pagamentos, sendo vedado a Unidade gestora do RPPS utilizar recursos próprios para esta finalidade, sob pena de se caracterizar utilização indevida de recursos previdenciários, impedindo, com isso, à emissão do CRP, com base no critério "Utilização dos Recursos Previdenciários". Os valores transferidos pelo ente federativo para esse fim deverão ser informados na referência TRANSF-TES - Transferência para pagamento de benefícios de responsabilidade financeira do Tesouro. Cabe salientar que o total desses recursos informados na referência TRANSF-TES deverá corresponder com o total das despesas com esses benefícios de responsabilidade financeira do Tesouro que foram informados nas referências com extensão "TES" na guia Utilização de Recursos do RPPS (UT-APO-TES / UT-PEN-TES / UT-DEC-JUD-TES e demais referências com extensão “TES” se houverem). |

|

TRANSF-OUT - Outras transferências |

|

Caso o ente federativo efetue alguma outra espécie de transferência para a Unidade Gestora que não se enquadre nas categorias anteriores, deverá informar os valores na referência TRANSF-OUT - Outras transferências, especificando no campo Observações a que se refere tal transferência. Cabe destacar que qualquer despesa de natureza não previdenciária paga pela Unidade Gestora do RPPS deverá ser informada na guia Utilização de Recursos do RPPS, na referência UT-OUT-DESP, e deverá ser reembolsada pelo Tesouro do ente federativo. A receita relativa a este reembolso deve ser informada também nessa referência TRANSF-OUT. |

|

Exclusiva para o órgão da unidade gestora do RPPS |

|

APORTE-DEF-UG – Aporte para Amortização Déficit atuarial da Unidade Gestora (cota parte da Unidade Gestora relativa aos seus servidores) |

|

Exclusiva para o órgão Militares |

|

MIL-PARC - Parcela relativa a Termo de Parcelamento - Militares |

|

Destinada a informar o pagamento das parcelas dos termos de acordo de parcelamento cadastrados no CADPREV-WEB que estejam em vigor relativo aos Militares. |

|

MIL-APORTE-DEF - Aporte para Amortização Déficit Atuarial - Militares |

|

Esta referência deverá ser utilizada somente para a opção por plano de aportes periódicos, já que os valores são predefinidos e não guardam relação com a base de cálculo das contribuições informadas na guia Remunerações e Bases de Cálculo. |

|

MIL-TRANSF-INS - Transferência para Cobertura Insuficiência Financeira - Militares |

|

Esta referência deverá ser utilizada para o registro das transferências efetuadas pelo Tesouro Estadual para cobertura dos benefícios previdenciários do Sistema de Proteção Social dos Militares – SPSM. |

|

MIL-TRANSF-ADM - Transferência para pagamento de despesas administrativas - Militares |

|

Esta referência deverá ser utilizada para o registro das transferências efetuadas pelo Tesouro Estadual para a cobertura das despesas administrativas do Sistema de Proteção Social dos Militares – SPSM. |

|

MIL-TRANSF-OUT - Outras transferências - Militares |

|

Esta referência deverá ser utilizada para o registro das transferências efetuadas pelo Tesouro Estadual para a cobertura das despesas pagas pelo Sistema de Proteção Social dos Militares que não se enquadre nas referências anteriores. Neste caso deve ser informado no campo Observações a que se refere tal transferência. |

Ir para o Menu Inicial do Orientativo

Ir para o Item 1 do Orientativo - Perguntas e Respostas Essenciais sobre o DIPR

Ir para o Item 4 do Orientativo - Plantão DIPR

|

2.6 - Demais Ingressos de Recursos do RPPS (Etapa 4) |

|

2.6.1 - Inclusão demais ingressos de recursos do RPPS <> 2.6.2 - Tabela de referências da guia Demais Ingressos de Recursos do RPPS |

|

2.6.1 - Inclusão demais ingressos de recursos do RPPS |

Ao clicar sobre a guia Demais Ingressos de Recursos do RPPS, teremos a tela abaixo, que requer as informações das demais receitas da Unidade Gestora do RPPS, relativas as competências do bimestre do DIPR que está sendo informado. Para as informações relativa aos Militares dos Estados, basta selecionar o órgão “Militares” no campo “Órgão/Entidade”. Para iniciar a informação, clicar sobre o botão + INCLUIR ao final da tela, do lado direito.

substituir pela tela Demais Ingressos de Recursos - tela um

Ao clicar sobre o botão + INCLUIR, indicado na tela acima pela seta vermelha, aparecerá a tela abaixo para a informação dos demais ingressos de recursos do RPPS, competência por competência, plano por plano, vinculada a sua respectiva “Referência”:

substituir pela tela Demais Ingressos de Recursos - tela dois

A guia Demais Ingressos de Recursos do RPPS está habilitada para receber informações apenas do órgão da Unidade Gestora do RPPS e do órgão Militares, já que se trata de receitas diretas desses dois órgãos, ou seja, nesta guia não há a possibilidade de se lançar receitas oriundas dos demais órgãos vinculados ao RPPS. Para o registro das receitas dos demais órgãos, deverá ser utilizada a guia Contribuição, Aporte e Outros Valores.

Isto posto, os campos da guia Demais Ingressos de Recursos do RPPS serão utilizados para a informação das receitas próprias da Unidade Gestora do RPPS e dos Militares, que não foram requeridas na guia Contribuição, Aporte e Outros Valores, tais como: Contribuições servidores cedidos/licenciados, Contribuição auxílio-reclusão, Recebimento da compensação financeira, Rendimentos de aplicações financeiras, Rendimentos demais ativos e Outras receitas.

Boa parte do preenchimento se dará pela seleção das opções já cadastradas no sistema. Os campos que permitem inserção de informações ou valores nessa etapa, são: Data do recebimento, Valor recebido e Observações.

As receitas da guia Demais Ingressos de Recursos do RPPS, sendo da mesma Referência, poderão ser informadas pelo valor total recebido no mês, de acordo com o razão contábil analítico da receita, indicando, neste caso, o último dia do respectivo mês como data de recebimento. Essa facilitação ajuda muito, principalmente em relação às receitas obtidas sobre aplicações financeiras (ING-REND-APL). Contudo, em relação às receitas informadas na referência ING-OUT-REC relativa a "Outras Receitas", caso elas sejam de diversas naturezas, deverão ser informadas distintamente, já que deverá ser identificada no campo de observações, a que se refere cada uma dessas receitas.

O ente deverá informar as receitas na guia Demais Ingressos de Recursos do RPPS pelo regime de caixa, ou seja, apenas aquelas recebidas efetivamente dentro do mês objeto da informação, guardando correspondência com o regime de caixa da contabilidade, de acordo com o razão contábil analítico das receitas.

No entanto, excepcionalmente, caso o ente necessite informar alguma receita na guia Demais Ingressos de Recursos do RPPS pelo regime de competência, neste caso deverá informar a data exata do efetivo recebimento da receita. O campo para a informação da data do recebimento permite o registro de qualquer dada futura, se dentro do próprio mês ou posteriores. A informação correta dessas datas é de suma importância, já que estas serão consideradas nos batimentos das informações prestadas no DIPR, quando da realização de auditoria de informações previdenciárias no RPPS, sendo que qualquer erro na data informada poderá implicar em situação de divergência no batimento efetuado pela auditoria.

|

2.6.2 - Tabela de Referências da guia Demais Ingressos de Recursos do RPPS |

As informações desta guia também deverão ser vinculadas a uma “Referência” que identificará qual a natureza da receita que está sendo informada. Temos abaixo a tabela de referências que deverão ser utilizadas na informação dos demais ingressos de recursos do RPPS:

|

REFERÊNCIAS |

|

ING-CED-LIC - Contribuições servidores cedidos e licenciados |

|

Informar as receitas que houver a esse título. Para entender melhor essa situação recomenda-se leitura aos artigos 19 a 24 da Portaria MTP nº 1467/2022 |

|

ING-AUX-REC - Contribuições Auxílio-Reclusão |

|

Informar as receitas que houver a esse título. |

|

ING-COMP-FIN - Recebimento de Compensação Financeira |

|

Informar as receitas da compensação previdenciária com o RGPS ou com outros RPPS - COMPREV. |

|

ING-REND-APL - Rendimentos de Aplicações |

|

Informar o total dos rendimentos de aplicações no mês. Importante destacar que deverão ser informadas todas as receitas relativas aos rendimentos sobre investimentos e aplicações financeiras obtidos no mês, bem como as perdas, da forma como se apresentaram nos extratos bancários, independentemente do procedimento contábil adotado pela Unidade Gestora do RPPS, se orçamentários ou ainda na fase VPA/VPD. Em relação a informação das perdas com investimentos, essas deverão ser informadas na mesma referência "ING-REND-APL" sendo que, para isso, o campo destinado a informação dos rendimentos de aplicações aceita valores negativos, bastando informar o valor apurado com o sinal de menos a frente, tipo: -964,39. |

|

ING-REND-ATIVOS - Rendimentos demais ativos |

|

Informar as receitas que houver a esse título. Discriminar a natureza desses rendimentos no campo de "Observações". |

|

ING-OUT-REC - Outras Receitas |

|

Informar as receitas que houver a esse título. Discriminar a natureza dessas receitas no campo de "Observações". |

Ir para o Menu Inicial do Orientativo

Ir para o Item 1 do Orientativo - Perguntas e Respostas Essenciais sobre o DIPR

Ir para o Item 4 do Orientativo - Plantão DIPR

|

2.7 - Utilização de Recursos do RPPS (Etapa 5) |

|

2.7.1 - Inclusão das despesas do RPPS <> 2.7.2 - Regime de Competência ou Regime de Caixa: Como proceder com as informações das despesas na Etapa 5 do DIPR? <> 2.7.3 - Tabela de Referências da guia Utilização de Recursos do RPPS |

|

2.7.1 - Inclusão das despesas do RPPS |

Ao clicar sobre a guia Utilização de Recursos do RPPS, teremos a tela abaixo, que requer as informações de todas as despesas da Unidade Gestora do RPPS, relativas as competências do bimestre do DIPR que está sendo informado. Para as informações relativa aos Militares dos Estados, basta selecionar o órgão “Militares” no campo “Órgão/Entidade”. Para iniciar a informação, clicar sobre o botão + INCLUIR ao final da tela, do lado direito.

substituir pela tela Utilização de Recursos - tela um

inserir a tela Utilização de Recursos - tela dois

A guia Utilização de Recursos do RPPS está habilitada para receber informações do órgão da Unidade Gestora do RPPS e do órgão Militares, já que se trata de despesas pagas diretamente por esses dois órgãos. Dessa forma, os campos dessa guia serão utilizados para a informação das despesas do RPPS (utilização de recursos) pagas pela Unidade Gestora do RPPS, compreendendo tanto os benefícios previdenciários (Aposentadoria, Pensão por Morte, Auxílio-Doença, Salário-Maternidade, Salário-Família, Auxílio-Reclusão e Decisão Judicial), como as demais despesas do RPPS (Despesas Administrativas, Despesas com Investimentos, Restituições e Outras Compensações, Despesas de Compensação Previdenciária e Outras Despesas). O fato é que todas as despesas pagas diretamente pela unidade gestora do RPPS, sendo previdenciárias ou não, deverão ser informadas nesta guia Utilização de Recursos do RPPS.

As despesas com pagamentos de benefícios previdenciários de responsabilidade financeira do Tesouro (Aposentadoria, Pensão por Morte, Auxílio-Doença, Salário-Maternidade, Salário-Família, Auxílio-Reclusão e Decisão Judicial), mas pagos pela Unidade Gestora, quando existirem, também deverão ser informadas em suas referências próprias nesta Etapa 5 do DIPR (UT-APO-TES, UT-PEN-TES, UT-AUX-DOE-TES, UT-SAL-MAT-TES, UT-SAL-FAM-TES, UT-AUX-REC-TES e UT-DEC-JUD-TES). Neste caso, quando houver despesas dessa natureza, o ente federativo (por meio dos seus órgãos/entidades) deve transferir para a Unidade Gestora do RPPS os recursos para o pagamento desses benefícios que, por lei, são de responsabilidade do Tesouro. As receitas relativas a essas transferências deverão ser informadas na guia Contribuição, Aporte e Outros Valores, na referência TRANSF-TES, e deverão corresponder com o total das despesas com benefícios de responsabilidade financeira do Tesouro.

Contudo, importante ressaltar que os benefícios de auxílio-doença, salário-maternidade, salário-família e auxílio-reclusão, por força do § 3º, do artigo 9º, da Emenda Constitucional nº 103/2019 não mais poderão ser de responsabilidade financeira do RPPS, devendo ser pagos diretamente pelo órgão de origem do servidor ao qual o mesmo esteja vinculado. Neste sentido, de acordo com o contido na Portaria nº 21233/2020 foi concedido o prazo até 31/12/2020 para que os Estados, o Distrito Federal e os Municípios adotassem a vigência de norma dispondo sobre a transferência para o ente federativo da responsabilidade pelo pagamento dos referidos benefícios. Isto posto, a partir de janeiro de 2021, não cabe mais a utilização das referências PAF-AFA, 13-PAT-AFA, UG-AFA e UG-13-AFA, sendo que referidas referências serão utilizadas apenas quando da eventual necessidade de retificações de DIPR de competências antigas, de quando ainda havia a responsabilidade da Unidade Gestora por tais pagamentos.

A maior parte do preenchimento da guia Utilização de Recursos do RPPS se dá pela seleção das opções já cadastradas no sistema. Os campos que permitem inserção de informações ou valores nessa etapa são: Data do pagamento, Valor pago, e Observações.

As despesas enquadradas em uma mesma “Referência” poderão ser informadas pelo valor total das despesas, relativas à competência informada no DIPR, de acordo com seus respectivos razões contábeis analíticos, indicando-se o último dia do mês como Data do pagamento.

|

2.7.2 - Regime de Competência ou Regime de Caixa: Como proceder com as informações das despesas na Etapa 5 do RPPS ? |

Para a informação das despesas na Etapa 5 do DIPR, temos duas situações, conforme segue:

Primeira situação: Regime de Competência

Despesas com benefícios previdenciários (aposentadorias, pensões e outros benefícios) que constaram da Folha de Pagamento da Unidade Gestora do RPPS, cujas informações foram prestadas na guia Remunerações e Bases de Cálculo, considerando a competência de origem da folha de pagamento no DIPR.

Neste caso, o pagamento dessa folha deve ser informado na guia Utilização de Recursos do RPPS também pelo regime de competência, considerando a mesma competência cuja folha foi informada na guia Remunerações e Bases de Cálculo

Exemplo: A folha de aposentados de janeiro/2023 foi lançada na competência janeiro/2023 da guia Remunerações e Bases de Cálculo. Dessa forma, o pagamento desta folha deverá ser lançado na competência janeiro/2023 da guia Utilização de Recursos do RPPS, independente da data do repasse. No campo do repasse, deve-se informar a data exata do efetivo pagamento.

Segunda situação: Regime de Caixa

Demais despesas da Unidade Gestora do RPPS, que não guardam relação com as folhas de pagamentos (Despesas Administrativas, Despesas com Investimentos, Restituições e Outras Compensações, Despesas de Compensação Previdenciária e Outras Despesas).

Recomenda-se, para essas demais despesas, que a informação seja prestada na guia Utilização de Recursos do RPPS pelo regime de caixa, ou seja, informar apenas aquelas pagas efetivamente dentro do mês objeto da informação, de acordo com os registros contábeis do pagamento dessas despesas.

No entanto, caso a Unidade Gestora necessite informar alguma dessas despesas na guia Utilização de Recursos do RPPS pelo regime de competência, deverá informar a data exata do seu efetivo pagamento. O campo para a informação da data do pagamento da despesa permite informar a data exata do efetivo do pagamento da despesa, se dentro do próprio mês ou em meses posteriores. A informação correta dessas datas é de suma importância, já que estas serão consideradas nos batimentos das informações prestadas no DIPR, quando da realização de auditoria de informações previdenciárias no RPPS, sendo que qualquer erro na data informada poderá implicar em situação de divergência no batimento efetuado pela auditoria.

Por fim, importante destacar que as despesas administrativas e demais despesas inscritas em Restos a Pagar, não informadas no DIPR pela fase do empenho/liquidação, deverá ser informada no ano seguinte, na competência do seu efetivo pagamento. Ou seja, o fato de a despesa ter sido inscrita em Restos a Pagar não desobriga a necessidade de sua informação na Etapa 5 do DIPR.

|

2.7.3 - Tabela de Referências da guia Utilização de Recursos do RPPS |

As informações desta guia também deverão ser vinculadas a uma “Referência” que identificará qual a natureza da despesa que está sendo informada. Temos abaixo a tabela de referências que deverão ser utilizadas na informação das despesas do RPPS:

|

Específicas para a Unidade Gestora do RPPS |

|

UT-APO - Aposentadoria |

|

Informar o pagamento das despesas com aposentadorias, de responsabilidade financeira da Unidade Gestora, em conformidade com o seu respectivo registro contábil. Atentar que a informação do pagamento dessa despesa, na guia Utilização de Recursos do DIPR (Etapa 5), deve ser na mesma competência da Folha dos aposentados da Unidade Gestora informada na guia Remunerações e Bases de Cálculo (Etapa 2). A data do pagamento a ser informada deverá ser a data exata do efetivo pagamento, se dentro do mês ou posterior. Por fim, observar que o valor efetivamente pago informado na Etapa 5 (UT-APO) deve ser coerente com o valor da Folha de aposentados informada na Etapa 2, nas referências UG-APO e UG-13-APO. |

|

UT-PEN - Pensão por morte |

|

Informar o pagamento das despesas com pensão por morte, de responsabilidade financeira da Unidade Gestora, em conformidade com o seu respectivo registro contábil. Atentar que a informação do pagamento dessa despesa, na guia Utilização de Recursos do DIPR (Etapa 5), deve ser na mesma competência da Folha dos pensionistas da Unidade Gestora informada na guia Remunerações e Bases de Cálculo (Etapa 2). A data do pagamento a ser informada deverá ser a data exata do efetivo pagamento, se dentro do mês ou posterior. Por fim, observar que os valor efetivamente pago informado na Etapa 5 (UT-PEN) deve ser coerente com o valor da Folha de pensionistas informada na Etapa 2, nas referências UG-PEN e UG-13-PEN. |

|

UT-AUX-DOE - Auxílio-Doença |

|

Informar o pagamento das despesas com auxílio-doença, de responsabilidade financeira da Unidade Gestora, em conformidade com o seu respectivo registro contábil. Atentar que a informação do pagamento dessa despesa, na guia Utilização de Recursos do DIPR (Etapa 5), deve ser na mesma competência da Folha de auxílio-doença da Unidade Gestora informada na guia Remunerações e Bases de Cálculo (Etapa 2). A data do pagamento a ser informada deverá ser a data exata do efetivo pagamento, se dentro do mês ou posterior. Por fim, observar que o valor efetivamente pago informado na Etapa 5 (UT-AUX-DOE) deve ser coerente com o valor da Folha de auxílio-doença informada na Etapa 2, na referência UG-AFA. Cabe salientar que esse benefício previdenciário, por força da EC 103/2019 não poderá ser mais suportado financeiramente pelo RPPS, desde janeiro de 2021. |

|

UT-SAL-MAT - Salário-Maternidade |

|

Informar o pagamento das despesas com salário-maternidade, de responsabilidade financeira da Unidade Gestora, em conformidade com o seu respectivo registro contábil. Atentar que a informação do pagamento dessa despesa, na guia Utilização de Recursos do DIPR (Etapa 5), deve ser na mesma competência da Folha de salário-maternidade da Unidade Gestora informada na guia Remunerações e Bases de Cálculo (Etapa 2). A data do pagamento a ser informada deverá ser a data exata do efetivo pagamento, se dentro do mês ou posterior. Por fim, observar que o valor efetivamente pago informado na Etapa 5 (UT-SAL-MAT) deve ser coerente com o valor da Folha de salário-maternidade informada na Etapa 2, na referência UG-AFA. Cabe salientar que esse benefício previdenciário, por força da EC 103/2019 não poderá ser mais suportado financeiramente pelo RPPS, desde janeiro de 2021. |

|

UT-SAL-FAM - Salário-Família |

|

Informar o pagamento das despesas com salário-família, de responsabilidade financeira da Unidade Gestora, em conformidade com o seu respectivo registro contábil. Cabe salientar que esse benefício previdenciário, por força da EC 103/2019 não poderá ser mais suportado financeiramente pelo RPPS, desde janeiro de 2021. |

|

UT-AUX-REC - Auxílio-Reclusão |

|

Informar o pagamento das despesas com auxílio-reclusão, de responsabilidade financeira da Unidade Gestora, em conformidade com o seu respectivo registro contábil. Cabe salientar que esse benefício previdenciário, por força da EC 103/2019 não poderá ser mais suportado financeiramente pelo RPPS, desde janeiro de 2021. |

|

UT-DEC-JUD - Decisão Judicial (Benefícios) |

|

Informar o pagamento das despesas com decisão judicial relativas a benefícios previdenciários, de responsabilidade financeira da Unidade Gestora, em conformidade com o seu respectivo registro contábil. Caso a despesa judicial não seja relacionada a benefícios previdenciários, ela deverá ser informada na referência da despesa em que mais se identifica. Exemplo: Caso seja despesa judicial relativa a despesas administrativas, deverá ser informada na referência UT-DESP-ADM, com o devido esclarecimento no campo de observação dessa informação. |

|

UT-APO-TES - Aposentadoria de responsabilidade financeiro do Tesouro, paga pela unidade gestora |

|

Informar o pagamento das despesas com aposentadorias, de responsabilidade financeira do Tesouro, mas pagas pela Unidade Gestora, em conformidade com o seu respectivo registro contábil. Atentar que a informação do pagamento dessa despesa, na guia Utilização de Recursos do DIPR (Etapa 5), deve ser na mesma competência da Folha dos aposentados da UG informada na guia Remunerações e Bases de Cálculo (Etapa 2). A data do pagamento a ser informada deverá ser a data exata do efetivo pagamento, se dentro do mês ou posterior. Observar que o valor efetivamente pago informado na Etapa 5 (UT-APO-TES) deve ser coerente com o valor da Folha de aposentados da Unidade Gestora informada na Etapa 2, nas referências UG-APO e UG-13-APO. Por fim, importante salientar que o pagamento dessa despesa pela Unidade Gestora do RPPS deve ser reembolsado pelo Tesouro, cuja receita deverá ser informada na guia Contribuições, Aportes e Outros Valores (Etapa 3), pela referência TRANSF-TES. |

|

UT-PEN-TES - Pensão por morte de responsabilidade financeira do Tesouro, paga pela unidade gestora |

|

Informar o pagamento das despesas com pensão por morte, de responsabilidade financeira do Tesouro, mas pagas pela Unidade Gestora, em conformidade com o seu respectivo registro contábil. Atentar que a informação do pagamento dessa despesa, na guia Utilização de Recursos do DIPR (Etapa 5), deve ser na mesma competência da Folha dos pensionistas da UG informada na guia Remunerações e Bases de Cálculo (Etapa 2). A data do pagamento a ser informada deverá ser a data exata do efetivo pagamento, se dentro do mês ou posterior. Observar que o valor efetivamente pago informado na Etapa 5 (UT-PEN-TES) deve ser coerente com o valor da Folha de pensionistas da Unidade Gestora informada na Etapa 2, nas referências UG-PEN e UG-13-PEN. Por fim, importante salientar que o pagamento dessa despesa pela Unidade Gestora do RPPS deve ser reembolsado pelo Tesouro, cuja receita deverá ser informada na guia Contribuições, Aportes e Outros Valores (Etapa 3), pela referência TRANSF-TES. |

|

UT-AUX-DOE-TES - Auxílio-Doença de responsabilidade financeira do Tesouro, pago pela unidade gestora |

|

Informar o pagamento das despesas com auxílio-doença, de responsabilidade financeira do Tesouro, mas pagas pela Unidade Gestora, em conformidade com o seu respectivo registro contábil. Atentar que a informação do pagamento dessa despesa, na guia Utilização de Recursos do DIPR (Etapa 5), deve ser na mesma competência da Folha de auxílio-doença da UG informada na guia Remunerações e Bases de Cálculo (Etapa 2). A data do pagamento a ser informada deverá ser a data exata do efetivo pagamento, se dentro do mês ou posterior. Observar que o valor efetivamente pago informado na Etapa 5 (UT-AUX-DOE-TES) deve ser coerente com o valor da Folha de auxílio-doença da Unidade Gestora informada na Etapa 2, nas referências UG-AFA. Por fim, importante salientar que o pagamento dessa despesa pela Unidade Gestora do RPPS deve ser reembolsado pelo Tesouro, cuja receita deverá ser informada na guia Contribuições, Aportes e Outros Valores (Etapa 3), pela referência TRANSF-TES. |

|

UT-SAL-MAT-TES - Salário-Maternidade de responsabilidade financeira do Tesouro, pago pela unidade gestora |

|

Informar o pagamento das despesas com salário-maternidade, de responsabilidade financeira do Tesouro, mas pagas pela Unidade Gestora, em conformidade com o seu respectivo registro contábil. Atentar que a informação do pagamento dessa despesa, na guia Utilização de Recursos do DIPR (Etapa 5), deve ser na mesma competência da Folha de salário-maternidade da UG informada na guia Remunerações e Bases de Cálculo (Etapa 2). A data do pagamento a ser informada deverá ser a data exata do efetivo pagamento, se dentro do mês ou posterior. Observar que o valor efetivamente pago informado na Etapa 5 (UT-SAL-MAT-TES) deve ser coerente com o valor da Folha de salário-maternidade da Unidade Gestora informada na Etapa 2, nas referências UG-AFA. Por fim, importante salientar que o pagamento dessa despesa pela Unidade Gestora do RPPS deve ser reembolsado pelo Tesouro, cuja receita deverá ser informada na guia Contribuições, Aportes e Outros Valores (Etapa 3), pela referência TRANSF-TES. |

|