|

Para atualizar a versão do CADPREV Ente Local, em regra basta abrir o programa CADPREV-Ente Local com o computador conectado à Internet. A versão atual é a 1.5.5. Caso não ocorra a atualização automática, adotar os procedimentos contidos nas Instruções para atualização do CADPREV-Ente Local para atualizar o sistema via limpeza do cache do Java (Item 1 das instruções). Após atualizado, caso apareça mensagem de Aplicação Bloqueada por Definições de Segurança, será necessário inserir o site da "Previdência" na lista de sites confiáveis (Item 2 das instruções). |

CONTRIBUIÇÃO PATRONAL SOBRE APOSENTADORIA E PENSÃO DOS SEGURADOS ORIUNDOS DO QUADRO DA PRÓPRIA UNIDADE GESTORA

|

Na construção do aplicativo do DIPR não foi prevista a hipótese da Unidade Gestora possuir segurados aposentados e pensionistas do seu próprio quadro de servidores, assim não foi criada referência para a contribuição patronal sobre esses benefícios no órgão da Unidade Gestora. Foram criadas as referências PAT-APO e PAT-PEN, para esse fim, apenas para os demais órgãos do ente.

Assim, considerando que o aplicativo DIPR não criou referência específica para essa contribuição no órgão da Unidade Gestora e ainda por se tratar de uma contribuição atípica sem repercussão financeira e sim meramente contábil, a solução encontrada pela falta da referência foi a de dispensar essa informação no DIPR. Assim, a contribuição patronal devida sobre a folha dos aposentados e pensionistas oriundos do quadro de servidores efetivos da própria Unidade Gestora não deverá ser informada no DIPR. Nos demais órgãos a contribuição patronal sobre a folha de aposentados e pensionistas, quando legalmente existir, deverá ser informada normalmente nas referências PAT-APO e PAT-PEN.

|

DIFERENÇA DE CENTAVOS – ARREDONDAMENTO

| As diferenças de arredondamento de centavos ou ainda diferenças ínfimas entre valores devidos e valores repassados não geram irregularidades. Assim, não há qualquer necessidade de correção nesses casos. |

CONTRIBUIÇÃO SUPLEMENTAR, APORTES e TRANSFERÊNCIAS - COMO ENQUADRAR AS REFERÊNCIAS?

|

CONTRIBUIÇÃO SUPLEMENTAR (Definida no cálculo atuarial por alíquotas adicionais mensais) A contribuição suplementar é definida por alíquotas adicionais mensais e assim também guarda relação com a base de cálculo das contribuições informadas na Etapa 2. Desta forma o valor repassado da contribuição suplementar deve ser informado na mesma referencia do valor repassado da contribuição patronal normal na Etapa 3 do DIPR (PAT-SEG, PAT-AFA, e UG-PAT-SEG, conforme o caso).

APORTES PARA AMORTIZAÇÃO DO DÉFICIT ATUARIAL (Definida no cálculo atuarial por valores fixos anuais/mensais) Os Aportes não tem natureza de contribuição normal pois são valores (R$) predefinidos e assim não guardam relação com a base de cálculo das contribuições informadas na Etapa 2. Desta forma o valor repassado a título de aportes deve ser informado separadamente na Etapa 3 do DIPR, na referência APORTE-DEF - Aportes para amortização do déficit atuarial. TRANSFERÊNCIA PARA COBERTURA DE INSUFICIÊNCIA FINANCEIRA (No caso de existência da "Segregação da Massa") As transferências para cobertura de insuficiência financeira ocorrem, geralmente, em caso de Segregação da Massa, no Plano Financeiro. Ocorre quando as contribuições normais do Plano Financeiro não são suficientes para para pagar os benefícios previdenciários desse plano. Ocorrendo isso, o ente federativo será obrigado a aportar os recursos necessários à Unidade Gestora para fazer face ao pagamento dos referidos benefícios. Esses valores deverão ser informados na Etapa 3 do DIPR, na referência TRANSF-INS - Transferência para Cobertura Insuficiência Financeira. TRANSFERÊNCIA PARA PAGAMENTO DE BENEFÍCIOS DE RESPONSABILIDADE DO TESOURO (Grupo distinto de aposentados e pensionistas pagos pela Unidade Gestora, mas de responsabilidade financeira do Tesouro) Nesse caso o ente federativo é obrigado a transferir mensalmente os recursos necessários para os pagamentos, sendo vedado a Unidade gestora do RPPS utilizar outros recursos para esta finalidade. Esses valores deverão ser informados na Etapa 3 do DIPR, na referência TRANSF-TES - Transferência para pagamento de benefícios de responsabilidade do Tesouro. |

"CNPJ já informado para outro Órgão/Entidade de outro tipo."

|

PARCELAMENTOS ANTIGOS (FORMALIZADOS ATÉ 12/2012) - NECESSIDADE DO CADASTRAMENTO NO CADPREV-WEB

|

Para informar os repasses das parcelas relativas aos termos de parcelamento formalizados até 31/12/2012 no DIPR, estes deverão obrigatoriamente ser cadastrados no novo aplicativo CADPREV-WEB. Somente após referido cadastramento é que o DIPR deverá ser informado.

As informações para o cadastramento dos parcelamentos antigos, procedimento que é realizado inicialmente no CADPREV Ente Local, assim como para os parcelamentos formalizados a partir de 2013, estão disponíveis no Portal da Previdência Social, na internet, em "Previdência no Serviço Público", depois em "Elaboração de Demonstrativos, Parcelamentos e Formulários", depois em "CADPREV-Ente Local (Aplicativo Desktop)", e finalmente em "Acordos de Parcelamento", clicar no link: Parcelamento-CADPREV: Perguntas e Respostas. Clique AQUI e veja a questão nº 17 que trata especificamente desse cadastramento. |

REMUNERAÇÃO BRUTA - CONCEITO

|

Remuneração bruta é valor total da Folha de Pagamento, incluindo todas as parcelas remuneratórias da Folha, tanto as que incidem contribuição previdenciária (conceito de base de cálculo), como as que não incidem. Atentar, contudo, que a Folha deverá ser exclusiva para os servidores efetivos vinculados ao Regime Próprio do Ente Federativo. Ou seja, não pode haver servidores vinculados ao RGPS (INSS) compondo a remuneração bruta da Folha de Pagamento dos servidores ativos.

Na informação dos aposentados e pensionistas, na Etapa 2 do DIPR, deverá ser informada, no campo apropriado, a "Remuneração Bruta" de todos os aposentados (UG-APO) e pensionistas (UG-PEN) independente da base de contribuição ser superior ou inferior ao teto do INSS. No entanto, no campo da "Base de Cálculo" deverá ser informada apenas a parcela que supera o teto do INSS de todos os segurados. Se não houver nenhum aposentado e pensionista que receba acima do teto, informa-se a remuneração bruta total e no campo da base de cálculo informa-se 0,00. Deverá ser informada a quantidade total também dos aposentados e dos pensionistas.

|

RPPS EM EXTINÇÃO – INFORMAÇÕES ADICIONAIS

| Os campos de “Informações

Adicionais” da Etapa 1 se não forem preenchidos impedirá que o XML seja gerado.

Assim, nos casos dos RPPS em extinção, proceder conforme segue: 1- Para os entes que possuíam uma lei de estruturação na qual eram definidos o prazo para repasse das contribuições e os encargos por atraso, estes serão a base para preenchimento das informações adicionais. Ainda que essa lei tenha sido revogada quando o RPPS entrou em extinção, ela é o melhor parâmetro para os repasses de contribuições sobre a folha de eventuais servidores ativos que permaneçam vinculados ao RPPS. 2- Para os entes que nunca possuíram uma lei de estruturação (aqueles “RPPS em extinção” onde o benefício era assegurado apenas por Estatuto, por exemplo) as informações adicionais deverão ser prestadas segundo estabelecido na legislação do RGPS (aplicação do art. 40, § 12 da Constituição). |

UNIDADE GESTORA SEM SEGURADOS

|

A Unidade Gestora do RPPS normalmente tem servidores efetivos próprios, tem também segurados aposentados e pensionistas, portanto, tem informações a serem prestadas nas ETAPAS 2 e 3 do DIPR, ainda que somente se refiram à folha de benefícios.

Na informação dos aposentados e pensionistas na Etapa 2, deverá ser informada a remuneração bruta de todos os aposentados (UG-APO) e pensionistas (UG-PEN) independentes da base de contribuição ser superior ou inferior ao teto do INSS e também a quantidade total dos mesmos. Assim, informa-se a remuneração bruta total de todos os segurados, a base de cálculo apenas daqueles que ganham acima do teto do INSS e o total (quantidade) de todos os segurados. Se não houver nenhum aposentado e pensionista que receba acima do teto, informa-se 0,00 no campo da Base de Cálculo.

No entanto, quando a Unidade Gestora não possuir servidores ativos efetivos do próprio quadro, nem aposentados e nem pensionistas (situação excepcional, que normalmente ocorrerá apenas para RPPS recém-criados, que ainda não concederam nenhum benefício), deverá proceder para fins de processamento do arquivo XML do DIPR, conforme orientado abaixo: Informar apenas na Referência UG-APO, da ETAPA 2: Remuneração bruta = R$ 0,00; Base de cálculo = R$ 0,00; e Nº segurados = 01. Permite o processamento e não gera pendência no Relatório de Irregularidades.

|

UNIDADE GESTORA QUE EXERCE ATIVIDADE DE PREVIDÊNCIA E SAÚDE E POSSUÍ APENAS UM CNPJ

|

1) A Unidade Gestora do RPPS exerce as atividades de PREVIDÊNCIA e SAÚDE e possuí Folha distinta de servidores efetivos para cada área. Como lançar os valores da Contribuição Patronal e Contribuição dos Servidores da área da SAÚDE já que o aplicativo do DIPR não aceita outro cadastro com o mesmo CNPJ? Nas Etapas 2 e 3 não há necessidade dessa preocupação em separar as contribuições para o RPPS, podendo ser informadas pelo total da Folha e das contribuições das duas atividades (patronal e dos servidores). No entanto, caso queiram informações separadas, informe as duas atividades como se fosse dois órgãos vinculados ao mesmo CNPJ, desmembrando as informações de cada uma, com a identificação das mesmas no campo de “Observações”. Ou seja haverá duas informações para a contribuição patronal e duas para a contribuição dos servidores, tanto na etapa 2 como na etapa 3, vinculadas ao mesmo CNPJ. Nas etapas 4 e 5, aí sim carece se preocuparem com as informações que deverão ser apenas aquelas relacionadas com as receitas e despesas do RPPS. Ou seja, não deverá haver nenhuma informação relacionada com as receitas e despesas para a área da Saúde. |

DEMONSTRATIVO PREVIDENCIÁRIO E COMPROVANTE DE REPASSES SERÃO EXIGIDOS APENAS ATÉ O 6º BIMESTRE DE 2013

|

Os DIPR dos três últimos bimestres de 2013 foram exigidos pelo MPS apenas para fins de adaptação ao novo demonstrativo e não impactaram nos critérios de irregularidades do CRP, prevalecendo nesse período para fins de CRP o envio regular do “Demonstrativo Previdenciário” e do “Comprovante de Repasse”, documentos estes que deixarão de ser exigidos a partir do primeiro bimestre de 2014. Assim, a partir do 1º bimestre de 2014, deixarão de ser exigidos o "Demonstrativo Previdenciário" e o "Comprovante de Repasse" e passará a ser exigido apenas o "Demonstrativo de Informações Previdenciárias e Repasses - DIPR". |

RENDIMENTOS NEGATIVOS DE APLICAÇÕES FINANCEIRAS - COMO INFORMAR?

|

O campo do DIPR destinado a informação dos rendimentos de aplicações, na ETAPA 4, na referência ING-REND-APL – Rendimentos de Aplicações aceita valores negativos, basta informar o valor apurado com o sinal de menos a frente, tipo: -564,39. |

RECADASTRAMENTO DE PARCELAMENTOS ANTIGOS, FORMALIZADOS ATÉ DEZEMBRO DE 2012

|

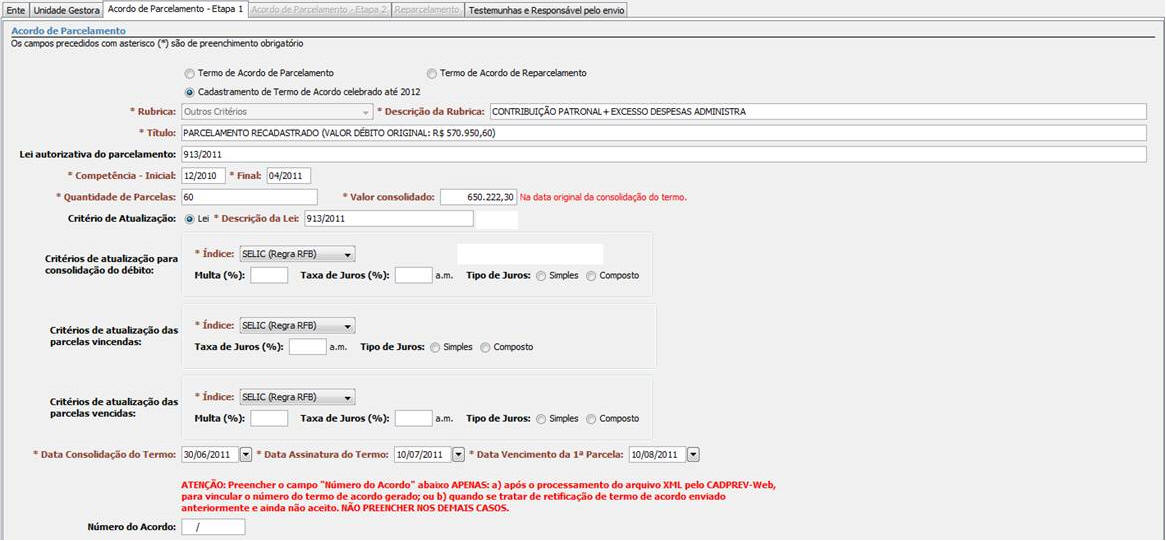

17 - Conforme "Nota", na questão 13, ao longo deste ano de 2013 os entes deverão cadastrar pelo novo aplicativo os termos antigos, firmados até 2012. Esse cadastramento abrangerá apenas os termos que ainda estiverem em vigor, não alcançando aqueles já quitados ou já reparcelados nesse novo aplicativo. Como proceder, na prática, a esse cadastramento de acordo celebrado até 2012? R - O cadastramento dos Termos de Parcelamentos antigos no novo aplicativo de parcelamento seguirá um procedimento simplificado, no qual deverão ser informadas apenas as abas Ente, Unidade Gestora, Etapa 1 e Testemunhas e Responsável pelo envio. Na ETAPA 1 deverá ser marcada a opção "Cadastramento de Termo de Acordo Celebrado até 2012". Com essa marcação serão habilitados campos específicos para o cadastramento do termo antigo, sendo obrigatório o preenchimento de todos os campos com asterisco. Após a informação de todas as abas, salvar, fechar, e gerar o arquivo em XML para transmissão via CADPREV- Web. Exemplo de cadastramento: O Município vai recadastrar um termo de parcelamento de "contribuições patronais" e "utilização indevida por excesso na taxa de administração", autorizado pela Lei Municipal nº 913/2011, assinado em 10/07/2011, com data de consolidação em 30/06/2011, no valor de R$- 650.222,30, para pagamento em 60 parcelas, a partir de 10/08/2011. Critério de atualização = RGPS (consolidação, parcelas vincendas e vencidas; sem multa):

NOTA RELEVANTE A SER OBSERVADA NO CADASTRAMENTO DOS PARCELAMENTOS ANTIGOS, FORMALIZADOS ATÉ DEZEMBRO/2012: O CADPREV não permite que seja informada taxa de juros igual a 0,00% (zero por cento), pois a legislação atual sobre parcelamentos exige aplicação de índice oficial de atualização e de taxa de juros definidos em lei do ente federativo, na consolidação do montante devido e no pagamento das prestações vincendas e vencidas, com incidência mensal, respeitando-se como limite mínimo a meta atuarial.

Embora essa exigência não possa ser aplicada aos termos de parcelamento formalizados até 2012, já que para esses eram admitidas regras diferentes das atuais em relação aos critérios de atualização, ainda não foi possível ajustar o CADPREV para retirar essa crítica na opção “Cadastramento de Termo de Acordo celebrado até 2012”.

Assim, quando do “CADASTRAMENTO” desses parcelamentos no CADPREV-WEB, na impossibilidade de informar o critério pactuado, deverá ser informado no campo “Índice” a opção “Outros” paras as três situações exigidas (consolidação do montante devido, pagamento das prestações vincendas e pagamento das prestações vencidas) e no campo “Descrição” informar o índice pactuado (Ex: Índice X, Tabela Price, etc.). Nos campos de “Taxa de Juros (%)” das três situações informar no mínimo 0,01% e no campo de “Multa (%)” dos “Critérios de atualização das parcelas vencidas” informar no mínimo 0,01%.

Com isso, será permitido gerar o arquivo XML e o CADPREV-WEB não irá calcular automaticamente o valor da parcela devida para emissão da guia, que deverá continuar sendo calculada mensalmente pelo próprio ente municipal. Também não deverão ser considerados como válidos os valores de atualização apresentados no relatório Acompanhamento de Acordo de Parcelamento.

Considerando a situação do cadastramento dos parcelamentos antigos, conforme acima, poderá haver divergência nas parcelas entre o valor devido, calculado pelo CADPREV, e o valor pago, calculado pelo próprio ente. Assim, em relação às divergências apuradas nos DIPR processados a partir do 1º bimestre de 2014, o ente deve proceder conforme orientação abaixo:

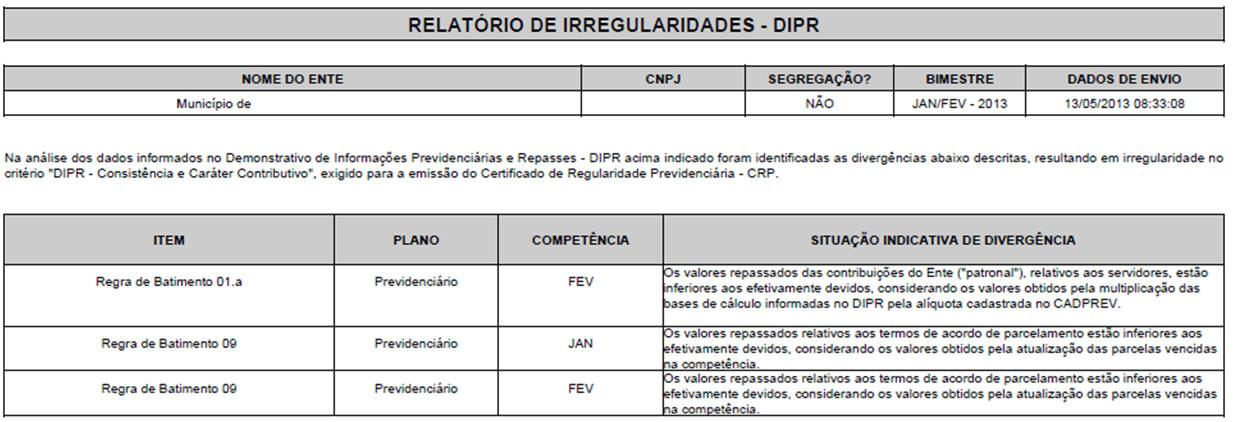

REGRA DE BATIMENTO 09 – DIVERGÊNCIA DE CÁLCULO NO VALOR DAS PARCELAS ORIGINADA DOS PARCELAMENTOS ANTIGOS FORMALIZADOS ATÉ DEZEMBRO DE 2012

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

SEGREGAÇÃO DA MASSA - COMO INFORMAR AS DESPESAS ADMINISTRATIVAS

|

Quando o Ente Federativo faz a opção pela “Segregação da Massa” para equacionar o déficit atuarial do RPPS, há a necessidade de realizar a separação orçamentária, financeira e contábil dos recursos e obrigações correspondentes entre o Plano Financeiro e o Plano Previdenciário, conforme definido nos artigos 20 e 21 da Portaria MPS nº 403/2008.

Para fins da informação no DIPR, na Etapa 1 devem constar todos os órgãos e entidades do Município que possuem personalidade jurídica própria e segurados vinculados ao RPPS. Um desses órgãos/entidades é a unidade gestora do RPPS. Nas Etapas 2, 3, 4 e 5, sempre que houver a segregação da massa, as informações devem ser separadas entre o Plano Previdenciário e o Plano Financeiro, não existindo a possibilidade de se informar um terceiro plano ou fundo. Desse modo, as remunerações e bases de cálculo (Etapa 2) e receitas de contribuições, parcelamentos e aportes (Etapa 3) são alocadas aos seus respectivos Planos. Nas Etapa 4 e 5 as demais receitas (compensação, aplicações financeiras e outras) e as despesas (benefícios, administrativas e outras) são obrigatoriamente receitas e despesas do órgão/entidade unidade gestora, que serão informadas no Plano Previdenciário ou Plano Financeiro, conforme apurado na contabilidade do ente. Caso se tenha constituído um “terceiro fundo” para a taxa de administração, as receitas e despesas a ele relativas continuarão vinculadas à unidade gestora, cabendo verificar o tratamento que a legislação municipal que trata da segregação definiu (se será vinculada integralmente a um dos Planos ou rateada entre eles). |

RETIFICAÇÃO DO DIPR - COMO FAZER PARA RETIFICAR

|

Para retificar as informações prestadas no DIPR, basta entrar no bimestre pretendido, alterar as informações necessárias, salvar novo arquivo XML e enviar pelo CADPREV-WEB para novo processamento. Após isso, aguardar o processamento. Após processado, se não houver mais irregularidades, imprimir a "Declaração de Veracidade", colher as assinaturas, digitalizar e enviar pelo CADPREV-WEB. |

REGRA DE BATIMENTO 08 - COMPROVAÇÃO DOS VALORES DEDUZIDOS E/OU COMPENSADOS DAS CONTRIBUIÇÕES REPASSADAS

|

Quando o DIPR apresentar situação indicativa de divergência para a “Regra de Batimento 08”, o Ente Federativo deverá comprovar os valores deduzidos e/ou compensados das contribuições repassadas para que o mesmo possa ser regularizado no critério do “DIPR – Consistência e Caráter Contributivo”. A comprovação deverá ser por meio do preenchimento de uma planilha onde serão detalhadas todas as deduções e/ou compensações que foram informadas no DIPR correspondente. Após devidamente preenchida, assinada e digitalizada, referida planilha deverá ser enviada a CGNAL pelo e-mail: sps.cgnal@previdencia.gov.br, com o assunto do e-mail: “Nome do Ente - UF - Comprovação dos valores deduzidos e/ou compensados para fins de regularização do DIPR – Bimestre mês1/mês2-ano”. Posteriormente, poderá ser solicitada a apresentação de documentos adicionais, para comprovação dos valores deduzidos ou compensados. Quando se tratar de RPPS com "Segregação da Massa" e a situação indicativa de divergência for acusada nos dois Planos (Previdenciário e Financeiro), deverá ser enviada uma planilha para cada Plano. Clique AQUI e veja modelo da planilha ser utilizada. Clique AQUI e baixe o arquivo da planilha em Excel. |

CONTRIBUIÇÃO PATRONAL SOBRE AUXÍLIO-DOENÇA/SALÁRIO-MATERNIDADE DOS SEGURADOS ORIUNDOS DO QUADRO DA PRÓPRIA UNIDADE GESTORA

|

Na construção do aplicativo do DIPR não foi prevista a hipótese da Unidade Gestora possuir segurados do seu próprio quadro de servidores em gozo dos benefícios de auxílio-doença e salário-maternidade, assim não foi criada referência para a contribuição patronal sobre esses benefícios no órgão da Unidade Gestora. Foi criada a referência PAT-AFA, para esse fim, apenas para os demais órgãos do ente. Assim, considerando que o aplicativo DIPR não criou referência específica para essa contribuição no órgão da Unidade Gestora, as informações das Etapas 2 e 3 deverão ser prestadas na referência “UG-PAT-SEG – Patronal da Unidade Gestora do RPPS relativa aos seus servidores”, identificando-se no campo de observações tratar-se de contribuição patronal relativa aos servidores afastados por auxílio-doença e/ou salário-maternidade. |

SECRETARIAS VINCULADAS AO PODER EXECUTIVO: COMO INFORMÁ-LAS NAS ETAPAS 1, 2 E 3 DO DIPR

|

Não é obrigatório informar separadamente no DIPR os órgãos/entidades da Administração Direta do Poder Executivo. Portanto, as informações da Prefeitura e suas Secretarias podem ser consolidadas e informadas como um único órgão na “Prefeitura Municipal”. Da mesma forma para os Estados e o Distrito Federal. A separação, nesse caso, é opcional.

Salientamos, contudo, que todos os Órgãos/Entidades da Administração Indireta (Autarquias, Fundações, etc.), por serem entidades com personalidade jurídica própria, e também os órgãos do Poder Legislativo e Judiciário, deverão ser informados separadamente.

|

| RELAÇÃO DAS DEDUÇÕES/COMPENSAÇÕES | |||||

| Ente: | |||||

| Unidade Gestora: | |||||

| Referente ao Bimestre: | |||||

| COMPROVAÇÃO DOS VALORES DEDUZIDOS E/OU COMPENSADOS DAS CONTRIBUIÇÕES REPASSADAS | |||||

| Benefícios deduzidos: | Valor (R$) 1º mês do bimestre | Valor (R$) 2º mês do bimestre | |||

| 1- Salário-Família | 0,00 | 0,00 | |||

| 2- Salário-Maternidade | 0,00 | 0,00 | |||

| 3- Auxílio-Doença | 0,00 | 0,00 | |||

| 4- Auxílio-reclusão | 0,00 | 0,00 | |||

| 5- | 0,00 | 0,00 | |||

| 6- | 0,00 | 0,00 | |||

| Total dos valores deduzidos das contribuições: | 0,00 | 0,00 | |||

| Outros valores compensados | Valor (R$) 1º mês do bimestre | Valor (R$) 2º mês do bimestre | |||

| 1- | 0,00 | 0,00 | |||

| 2- | 0,00 | 0,00 | |||

| 3- | 0,00 | 0,00 | |||

| 4- | 0,00 | 0,00 | |||

| Total dos valores compensados das contribuições: | 0,00 | 0,00 | |||

| Nome do Responsável legal pela UG: | |||||

| Cargo: | |||||

| CPF: | |||||

| Assinatura do responsável legal pela UG: | |||||

CONTRIBUIÇÕES SERVIDORES CEDIDOS E LICENCIADOS - COMO INFORMAR NO DIPR

|

Em relação a contribuição dos servidores cedidos, esta deverá ser informada apenas na Etapa 4 do DIPR pelo total recebido no mês, na referência “ING-CED-LIC - Contribuições servidores cedidos e licenciados”. Assim, em relação a esses servidores não haverá nenhuma informação a ser prestada nas Etapas 2 e 3 do DIPR. As receitas informadas na Etapa 4 deverão ser aquelas efetivamente contabilizadas dentro do respectivo mês. Essas receitas poderão ser informadas, desde que mantidas as respectivas referências, pelo valor total recebido no mês, apurado no razão contábil analítico da receita, e o CADPREV assumirá como Data de recebimento o último dia do mês. |

INFORMAÇÃO dos E-mails no DIPR – ORIENTAÇÃO:

|

No DIPR deve ser informado os e-mails próprios de cada órgão e de cada responsável legal, que são requeridos nos seus respectivos campos (Ente Municipal, Unidade Gestora e do responsável pelo envio do DIPR). Não deve ser repetido um só endereço de e-mail em todos os campos. Verifique se é o caso desse ente e informe corretamente a partir do próximo envio do DIPR. (essa recomendação vale também quando do preenchimento do DPIN, do DAIR e de termos de acordo de parcelamento). |

EXIGÊNCIA DO DIPR PARA FINS DE EMISSÃO DO CRP A PARTIR DO 1º BIMESTRE DE 2014

|

A partir deste mês de janeiro de 2014 o Extrato Previdenciário dos RPPS no Sistema CADPREV do MPS passou a contemplar os novos critérios relacionados ao DIPR. Verifica-se, conforme tela abaixo, que referidos critérios só serão exigidos para fins de emissão do CRP a partir de 01/03/2014, referente ao 1º bimestre de 2014:

Os DIPR dos três últimos bimestres de 2013 foram exigidos pelo MPS para fins de adaptação ao novo demonstrativo e não impactaram nos critérios de irregularidades do CRP, prevalecendo nesse período para fins de emissão do CRP o envio regular do “Demonstrativo Previdenciário” e do “Comprovante de Repasse”, documentos estes que deixarão de ser exigidos a partir do primeiro bimestre de 2014.

Nesse período de adaptação ao DIPR (4º ao 6º bimestre/2013) o extrato previdenciário, conforme tela acima, está apresentando a “Situação” dos critérios do DIPR como “Regular” independente do seu envio ou não pelo ente federativo. Salientamos, contudo, que o Plantão DIPR vai dar prioridade no atendimento às dúvidas que surgirem no seu preenchimento aos entes que procederam o envio do mesmo desde o início de sua vigência para fins de adaptação (Bimestre Julho/agosto-2013) ou pelo menos o 6º bimestre do ano de 2013. Por fim, recomendamos que o ente não deixe para preencher o DIPR somente no mês de março, poderá encontrar dificuldades e talvez não consiga esclarecer suas dúvidas junto ao Plantão com brevidade, devido ao aumento da demanda de consultas previsto para o referido mês.

|

DECLARAÇÃO DE VERACIDADE

|

O DIPR só será válido com o envio da "Declaração de Veracidade" assinada e digitalizada, pelo CADPREV-WEB. Assim, não basta apenas transmitir o DIPR com sucesso. Após o seu processamento deve ser analisado o seu resultado e estando tudo corretamente informado, deve ser concluído efetivamente o seu envio. Isso se dá única e exclusivamente com o envio da “Declaração de Veracidade”, que será gerada automaticamente após o processamento do DIPR(opção "Consultar Demonstrativos" do CADPREV- Web) que deverá ser impressa e assinada nos campos próprios, e o envio desse documento, em arquivo digitalizado, completará o encaminhamento do DIPR do bimestre informado. A via digitalizada da "Declaração de Veracidade" deverá ser necessariamente transmitida pelo próprio CADPREV-Web (opção “Enviar Documentos Digitalizados”), não se admitindo qualquer outra forma de envio. |

REGRA DE BATIMENTO 09 – DIVERGÊNCIA DE CÁLCULO NO VALOR DAS PARCELAS ORIGINADA DOS PARCELAMENTOS ANTIGOS FORMALIZADOS ATÉ DEZEMBRO DE 2012

|

NOTA RELEVANTE A SER OBSERVADA NO CADASTRAMENTO DOS PARCELAMENTOS ANTIGOS: O CADPREV não permite que seja informada taxa de juros igual a 0,00% (zero por cento), pois a legislação atual sobre parcelamentos exige aplicação de índice oficial de atualização e de taxa de juros definidos em lei do ente federativo, na consolidação do montante devido e no pagamento das prestações vincendas e vencidas, com incidência mensal, respeitando-se como limite mínimo a meta atuarial.

Embora essa exigência não possa ser aplicada aos termos de parcelamento formalizados até 2012, já que para esses eram admitidas regras diferentes das atuais em relação aos critérios de atualização, ainda não foi possível ajustar o CADPREV para retirar essa crítica na opção “Cadastramento de Termo de Acordo celebrado até 2012”.

Assim, quando do “CADASTRAMENTO” desses parcelamentos no CADPREV-WEB, na impossibilidade de informar o critério pactuado, deverá ser informado no campo “Índice” a opção “Outros” paras as três situações exigidas (consolidação do montante devido, pagamento das prestações vincendas e pagamento das prestações vencidas) e no campo “Descrição” informar o índice pactuado (Ex: Índice X, Tabela Price, etc.). Nos campos de “Taxa de Juros (%)” das três situações informar no mínimo 0,01% e no campo de “Multa (%)” dos “Critérios de atualização das parcelas vencidas” informar no mínimo 0,01%. Com isso, será permitido gerar o arquivo XML e o CADPREV-WEB não irá calcular automaticamente o valor da parcela devida para emissão da guia, que deverá continuar sendo calculada mensalmente pelo próprio ente municipal. Também não deverão ser considerados como válidos os valores de atualização apresentados no relatório Acompanhamento de Acordo de Parcelamento.

Considerando a situação do cadastramento dos parcelamentos antigos, conforme acima, poderá haver divergência nas parcelas entre o valor devido, calculado pelo CADPREV, e o valor pago, calculado pelo próprio ente. Assim, em relação às divergências apuradas nos DIPR processados a partir do 1º bimestre de 2014, o ente deve proceder conforme orientação abaixo: REGRA DE BATIMENTO 09 – DIVERGÊNCIA DE CÁLCULO NO VALOR DAS PARCELAS ORIGINADA DOS PARCELAMENTOS ANTIGOS FORMALIZADOS ATÉ DEZEMBRO DE 2012

|

REGRA DE BATIMENTO 09 - PARCELAS DEVIDAS APARECENDO EM DUPLICIDADE NO DIPR

| Para os casos cujas parcelas estão aparecendo em duplicidade na "Regra de Batimento 9" do Relatório de Irregularidades, ficando uma delas irregular, verificar se o problema está no cadastro dos termos de parcelamentos, mais especificamente em relação à data correta de vencimento da primeira parcela. Erro na informação do vencimento da primeira parcela pode resultar em duplicidade de parcelas devidas no DIPR, provocando irregularidade pela falta de repasse de uma delas. Nesse caso, devem ser retificados os termos de parcelamentos e em seguida enviado novamente o arquivo XML do DIPR. |

O QUE INFORMAR NO CAMPO “DEPENDENTES” NA ETAPA 2 DO DIPR (COMPETÊNCIA DEZEMBRO)

|

Devem ser informados os dependentes elegíveis ao benefício de pensão por morte, no caso de falecimento do segurado (ativo ou aposentado), segundo a legislação do RPPS. A informação dos dependentes será exigida apenas para a competência dezembro de cada exercício. Sugere-se utilizar como referência a informação dos dependentes que é utilizada para fins da avaliação atuarial anual, que normalmente possui data base em 31/12. |

APOSENTADOS E PENSIONISTAS DEVEM SER INFORMADOS NA ETAPA 2 DO DIPR MESMO QUE A BASE DE CONTRIBUIÇÃO SEJA INFERIOR AO TETO DO INSS

|

A Unidade Gestora do RPPS normalmente tem servidores efetivos próprios, tem também segurados aposentados e pensionistas, portanto, tem informações a serem prestadas nas ETAPAS 2 e 3 do DIPR, ainda que somente se refiram à folha de benefícios. Na informação dos aposentados e pensionistas, na Etapa 2 do DIPR, deverá ser informada, no campo apropriado, a "Remuneração Bruta" de todos os aposentados (UG-APO) e pensionistas (UG-PEN) independente da base de contribuição ser superior ou inferior ao teto do INSS. No entanto, no campo da "Base de Cálculo" deverá ser informada apenas a parcela que supera o teto do INSS de todos os segurados. Se não houver nenhum aposentado e pensionista que receba acima do teto, informa-se a remuneração bruta total e no campo da base de cálculo informa-se 0,00. Deverá ser informada a quantidade total também dos aposentados e dos pensionistas.

|

O ENTE NÃO CONSEGUE GERAR O ARQUIVO XML

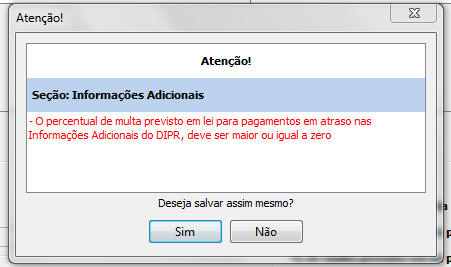

Nesse caso o próprio aplicativo gera o relatório de erro, conforme exemplificado nas telas abaixo, facilitando a correção:

Há, também algumas mensagens de "Atenção" que alertam no momento que o ente clica no botão "Salvar" do aplicativo, mas permitem que o usuário prossiga, oferecendo as opções "Sim" ou "Não" para isso. Se a opção for "Sim", quando da geração do arquivo XML aparecerá mensagem de erro impossibilitando a pretensão:

O CADPREV possuí ainda outras mensagens de erro que exigem de imediato a correção/informação, como essa abaixo. Se não informar, o sistema não prossegue:

Para os casos em que o ente não entender a mensagem de erro, deverá copiar a tela com essa mensagem e enviar pelo e-mail sps.cgnal@previdencia.gov.br, solicitando as orientações cabíveis para a situação.

O ENTE CONSEGUE GERAR O ARQUIVO XML E ENVIAR PARA PROCESSAMENTO, MAS O MESMO É REJEITADO PELO CADPREV-Web

Podem ocorrer situações em que o ente consiga preencher o DIPR no CADPREV-Ente Local e gerar o arquivo XML, porém o seu processamento seja rejeitado pelo CADPREV-Web. Na opção “Consultar Arquivos Enviados” do DIPR o ente poderá visualizar a mensagem de erro que identifica o motivo pelo qual o arquivo foi rejeitado, em “Resultado do Processamento”.

Dentre as mensagens de erro mais comuns, encontram-se as seguintes:

a) “Número do acordo de Parcelamento informado no DIPR não existe no banco de dados do CADPREV”:

-

Tal mensagem aparece porque o ente informou repasse na Etapa 3 do DIPR de parcelas de parcelamentos antigos, formalizados até dezembro de 2012, ainda não cadastrados no aplicativo de parcelamentos do CADPREV-Web. Nesse caso a recomendação está contida nesse link: PARCELAMENTOS ANTIGOS (FORMALIZADOS ATÉ DEZEMBRO/2012) - NECESSIDADE DO CADASTRAMENTO NO CADPREV-WEB.

-

Essa mensagem pode aparecer também para os parcelamentos (antigos ou novos) já cadastrados no CADPREV-Web. Nesse caso, com certeza, o número do termo de parcelamento gerado pelo CADPREV-Web não foi informado corretamente quando da informação do repasse das parcelas dos respectivos parcelamentos na Etapa 3 do DIPR.

b) “O Número do Acordo de Parcelamento em contribuição, aportes e outros valores deve estar associado ao Ente Federativo do DIPR”:

-

Essa mensagem aparecerá quando o ente informar na Etapa 3 do DIPR um número de acordo de parcelamento que pertença a outro ente. Nesse caso, também houve erro no número informado

c) “Parcela do acordo de Parcelamento informada no DIPR não existe no banco de dados do CADPREV”:

-

Também ocorre por erro informação na Etapa 3 do DIPR, quando informado um número de parcela que não é compatível com a quantidade total de parcelas daquele termo. Por exemplo, ao informar o pagamento da parcela 12 de um termo formalizado em 60 parcelas há erro na digitação, informando parcela “120”.

-

Outra situação que poderá gerar essa mensagem é um erro no cadastramento do número de parcelas no termo de parcelamento, não percebido pelo ente. Por exemplo, um termo para pagamento em 100 parcelas é cadastrado com “10” parcelas. Ao informar na Etapa 3 do DIPR o pagamento da parcela 11, o processamento será rejeitado. Nesse caso, será necessário primeiro retificar o termo de parcelamento e depois enviar novamente o arquivo do DIPR.

Poderão aparecer outras mensagens de rejeição ao processamento do DIPR, menos frequentes. Se isso acontecer e o ente não entender a mensagem, deverá copiar a tela com a mensagem do erro e enviar pelo e-mail sps.cgnal@previdencia.gov.br, solicitando as orientações cabíveis para a situação.

SEGREGAÇÃO DA MASSA - FORMALIZAÇÃO DE PARCELAMENTOS

|

Para os entes que tenham adotado a "SEGREGAÇÃO DA MASSA" como alternativa para equacionamento do déficit atuarial, na forma do art. 20 da Portaria MPS nº 403/2008, deverão ser formalizados termos de acordo de parcelamento separados, quando houver débitos com o RPPS relativos ao Plano Previdenciário e ao Plano Financeiro, para atendimento ao disposto no art. 21 da referida Portaria

|