PROVISÃO MATEMÁTICA PREVIDENCIÁRIA

Há alguns anos, de modo geral,

o Balanço Patrimonial das Unidades Gestoras dos RPPS eram apresentados dessa

forma:

|

BALANÇO PATRIMONIAL - RPPS |

|

ATIVO |

PASSIVO |

|

1.1. ATIVO CIRCULANTE: |

|

2.1. PASSIVO CIRCULANTE: |

|

|

Aplicações |

1.149.492.655,32 |

Consignações |

0,00 |

|

1.2. ATIVO NÃO CIRCULANTE: |

|

2.2. PASSIVO NÃO-CIRCULANTE: |

|

|

Realizável a Longo Prazo |

0,00 |

Obrigações de Longo Prazo |

0,00 |

|

|

|

2.3. PATRIMÔNIO LÍQUIDO: |

|

|

|

|

Resultados Acumulados |

1.149.492.655,32 |

|

TOTAL DO ATIVO |

1.149.492.655,32 |

TOTAL DO PASSIVO |

1.149.492.655,32 |

O que enxergamos olhando para

esse Balanço??? Poderíamos pensar que a situação estava excelente, já que contava

com R$- 1.149.492.655,32 de recursos aplicados no mercado financeiro e não possuía

nenhuma dívida. Maravilha!!!

No entanto, esse Balanço não é de uma

empresa que visa lucro e sim de uma Unidade Gestora de RPPS,

que tem como função, entre outras, a de

arrecadar as contribuições

previdenciárias do ente (patronal), dos servidores,

aposentados e pensionistas, bem como outros

aportes de recursos financeiros, bens e créditos, devendo gerir estes ativos,

sob os princípios da legalidade,

impessoalidade, moralidade, publicidade e eficiência, cuja destinação é

o pagamento de benefícios previdenciários dos servidores vinculados,

ou seja, o cumprimento das obrigações

fundamentais do RPPS.

Referidas

contribuições e demais ativos não são

aleatórios e sim resultado de uma

Avaliação Atuarial que define o custeio necessário para que o RPPS se mantenha

equilibrado, financeiramente e atuarialmente. Contudo, considerando

que historicamente

os RPPS não receberam os devidos

cuidados no passado quanto ao seu

equilíbrio financeiro e atuarial, a Avaliação Atuarial apura também a

necessidade de custeio suplementar para cobrir

repasses financeiros não realizados no passado.

Assim, o que se constata é que a

absoluta maioria dos RPPS do

Brasil possuem Déficit Atuarial, que acontece quando o RPPS não possuí

recursos suficientes ou fontes destes

definidas para cobrir o seu

Passivo Atuarial.

Verifica-se, então, que o Balanço Patrimonial

acima não está demonstrando adequadamente a situação do RPPS, já que deveria

contemplar também o resultado atuarial do RPPS. Outra coisa, os recursos

financeiros já existentes não pertencem á Unidade Gestora, pois estão

comprometidos com o pagamento de benefícios previdenciários. Ou seja, tais

recursos pertencem aos servidores vinculados ao RPPS e dessa forma deveriam ser

provisionados para esse fim. Aqui entra em cena a figura da Provisão Matemática

Previdenciária.

O que é então “Provisão Matemática Previdenciária”?

A

Provisão Matemática Previdenciária representa o total dos recursos

necessários ao pagamento dos compromissos dos planos de benefícios, calculados

atuarialmente, em determinada data, a valor presente,

e é também conhecida como Passivo

Atuarial.

Sabemos que no Passivo do Balanço Patrimonial, encontram-se as contas

correspondentes às obrigações. O termo atuarial, de outro lado, vem da

projeção da apuração do compromisso previdenciário. Com isso, entende-se por

Provisão Matemática Previdenciária a diferença a maior entre os

valores provisionados pelos RPPS para fazer face à totalidade dos

compromissos futuros do plano para com seus servidores e dependentes

e as

fontes de recursos correspondentes

(contribuições e outros aportes).

As contas que compõem o resultado da “Provisão Matemática Previdenciária”

são

registradas no Passivo Não Circulante, no grupo de contas denominado

Provisões Matemáticas Previdenciárias (2.2.7.2.1.00.00), observado o

detalhamento estabelecido no Plano de Contas aplicável aos RPPS.

EQUACIONAMENTO DO DÉFICIT ATUARIAL PELA

ADOÇÃO DA "SEGREGAÇÃO DA MASSA"

|

Caso concreto: RPPS COM SEGREGAÇÃO DA MASSA |

|

Histórico |

Valor |

|

PLANO FINANCEIRO |

|

|

Compromisso Futuro dos Planos de Benefícios |

47.586.905.326,06 |

|

(-) Contribuições Futuras (incluindo Comp.

Previdenciária e Parcelamentos) |

-4.941.722.196,56 |

|

(-) Cobertura para Insuficiência Financeira |

-41.851.493.663,06 |

|

(=) Provisão Matemática do Plano Financeiro |

793.689.466,44 |

|

PLANO PREVIDENCIÁRIO |

|

|

Compromisso Futuro dos Planos de Benefícios |

1.456.582.551,78 |

|

(-) Contribuições Futuras (incluindo Comp.

Previdenciária e Parcelamentos) |

-1.258.737.458,03 |

|

(-) Plano de amortização implementado em lei |

0 |

|

(=) Provisão Matemática do Plano Previdenciário |

197.845.093,75 |

|

PROVISÕES ATUARIAIS PARA AJUSTES DO PLANO |

|

|

(+) Ajuste de Resultado Atuarial Superavitário |

49.461.273,44 |

|

(+) Outras Provisões Atuariais para Ajustes do

Plano |

108.496.821,69 |

|

(=) Provisões Atuariais para Ajuestes do Plano |

157.958.095,13 |

|

TOTAL DA PROVISÃO MATEMÁTICA PREVIDENCIÁRIA (PF

+ PP+AJUSTES DO PLANO) |

1.149.492.655,32 |

Clique

AQUI

e veja o Plano de Contas do RPPS com a

simulação da contabilização, conforme quadro acima, inclusive a conta

contábil VPD da Provisão Matemática Previdenciária com a indicação de todas

as contas de contrapartidas utilizadas. Veja também o Quadro de

Contabilização da Provisão Matemática Previdenciária que deu base para essas

informações. Importante salientar que referido

quadro é parte integrante

do Relatório da

Avaliação Atuarial do RPPS.

Pela

análise do quadro acima, verifica-se

que houve

um "Passivo Atuarial" de R$

793.689.466,44

para o Plano Financeiro e de R$ 197.845.093,75 para o Plano

Previdenciário, já considerando a contabilização da "Cobertura para

Insuficiência Financeira" (somente no Plano

Financeiro) em função da opção do Ente pela "Segregação da Massa" como

mecanismo de equacionamento do Déficit

Atuarial. Foram definidos também as provisões atuariais para ajustes do Plano

Previdenciário no valor total de R$ - 157.958.095,13. Assim, a necessidade de

recursos para o equilíbrio atuarial do RPPS é de R$ 1.149.492.655,32 (que

representa exatamente o Ativo do Plano atual do RPPS, como um todo (Plano

Financeiro e Plano Previdenciário), conforme consta no Balanço Patrimonial,

portanto, equilibrado,

contabilmente.

Neste

caso, percebe-se que o Equilíbrio Atuarial Contábil se deu em função da "Segregação

da Massa", definida por lei do Ente

federativo. Veja,

no quadro

logo acima, na Parte do Plano Financeiro, que o Ente

(Tesouro) fica responsável pela cobertura da insuficiência financeira da ordem

de R$ 41.851.493.663,06. Assim, o

equacionamento contábil do déficit é reconhecido, somente com a existência de

lei do ente implementando, no caso, a "Segregação da Massa". Mas não

basta apenas implementá-la! A segregação deve ser praticada efetivamente, com a

contabilidade registrando a movimentação financeira individual de cada Plano

(Plano Financeiro e Plano Previdenciário) de modo a evidenciar a real situação

de cada um dos Planos. Clique

AQUI e veja como deve ser o

controle contábil das receitas e despesas do RPPS que adota a "Segregação da

Massa" como forma de equacionamento do déficit atuarial.

Assim,

estando equacionado contabilmente o Equilíbrio Financeiro e Atuarial do RPPS, o

Balanço Patrimonial será apresentado conforme tela abaixo. Verifica-se, neste

exemplo bem simplificado, que a Unidade

Gestora

do RPPS tem zero de Patrimônio Líquido, já que os recursos estão provisionados

para pagamento de benefícios previdenciários.

|

BALANÇO PATRIMONIAL - RPPS |

|

ATIVO |

PASSIVO |

|

1.1. ATIVO CIRCULANTE: |

|

2.1. PASSIVO CIRCULANTE: |

|

|

Aplicações |

1.149.492.655,32 |

Consignações |

0,00 |

|

1.2. ATIVO NÃO CIRCULANTE: |

|

2.2. PASSIVO NÃO-CIRCULANTE: |

|

|

Realizável a Longo Prazo |

0,00 |

Provisão Matemática Previdenciária |

1.149.492.655,32 |

|

|

|

2.3. PATRIMÔNIO LÍQUIDO: |

|

|

|

|

Resultados Acumulados |

0,00 |

|

TOTAL DO ATIVO |

1.149.492.655,32 |

TOTAL DO PASSIVO |

1.149.492.655,32 |

Considerando que a Provisão Matemática Previdenciária representa o

Passivo Atuarial do RPPS, ou seja,

representa o total dos recursos necessários ao pagamento dos compromissos dos

planos de benefícios, não podemos confundir o termo "Passivo

Atuarial" com o termo "Déficit Atuarial". Vejam que no Balanço

Patrimonial acima existe uma Provisão Matemática Previdenciária (Passivo

Atuarial) de R$ 1.149.492.655,32, mas existem recursos também da ordem de R$

1.149.492.655,32. Dessa forma, a contabilidade da Unidade Gestora do RPPS não

apresenta "Déficit Atuarial". Não que o déficit não exista, é que ele

encontra-se legalmente garantido pela adoção da "Segregação da Massa" e, por

isso, contabilmente equacionado. Dito de outra

forma, a legislação do ente, editada no âmbito de sua competência, define as

fontes de custeio do Plano. Ao final dessa matéria, voltaremos a esse

assunto para explicar de forma mais técnica essa situação.

EQUACIONAMENTO DO DÉFICIT ATUARIAL PELA

ADOÇÃO DE PLANO DE AMORTIZAÇÃO

Vamos

considerar agora que este RPPS não tivesse

optado

pela "Segregação da Massa", portanto estaria com toda a base de

segurados e beneficiários do RPPS dentro

do Plano Previdenciário. Além disso, vamos considerar ainda que o ente tenha deixado de implementar o

custeio suplementar necessário ao "Equilíbrio Financeiro e Atuarial" do RPPS.

Sua situação seria essa do quadro menor abaixo, com o reflexo disso no Balanço Patrimonial,

conforme quadro seguinte:

|

PLANO PREVIDENCIÁRIO (inclusa toda base de servidores do RPPS) |

|

|

Compromisso Futuro dos Planos de Benefícios |

49.043.487.877,84 |

|

(-) Contribuições Futuras (incluindo Comp. Previdenciária e

Parcelamentos) |

6.200.459.654,59 |

|

(-) Plano de amortização implementado em lei |

0,00 |

|

TOTAL DA PROVISÃO MATEMÁTICA PREVIDENCIÁRIA

(Passivo Atuarial) |

42.843.028.223,25 |

|

BALANÇO PATRIMONIAL -

RPPS |

|

ATIVO |

PASSIVO |

|

1.1. ATIVO CIRCULANTE: |

|

2.1. PASSIVO CIRCULANTE: |

|

|

Aplicações |

1.149.492.655,32 |

Consignações |

0,00 |

|

1.2. ATIVO NÃO CIRCULANTE: |

|

2.2. PASSIVO NÃO-CIRCULANTE: |

|

|

Realizável a Longo Prazo |

0,00 |

Provisão Matemática Previdenciária |

42.843.028.223,25 |

|

|

|

2.3. PATRIMÔNIO LÍQUIDO: |

|

|

|

|

(-) Déficit Atuarial |

41.693.535.567,93 |

|

TOTAL DO ATIVO |

1.149.492.655,32 |

TOTAL DO PASSIVO |

1.149.492.655,32 |

Vejam

que a necessidade de recursos (Passivo Atuarial) é de R$ 42.843.028.223,25, no

entanto, como o ente possuí recursos de apenas R$ 1.149.492.655,32,

fica evidenciado um Déficit Atuarial de R$

41.693.535.567,93.

Vamos

considerar agora que o ente tenha implementado legalmente um plano de

equacionamento desse déficit atuarial, estabelecendo alíquotas suplementares de

contribuições ou aportes financeiros fixos anuais suficientes para amortização

do referido déficit atuarial ao longo do prazo de 35 anos. A

previsão em lei permite a contabilização

desse equacionamento (há contas contábeis próprias para esse equacionamento). Ou

seja, se não implementar em lei não poderá ser equacionado contabilmente e o

déficit atuarial ficará demonstrado no Balanço Patrimonial da Unidade

Gestora do RPPS, conforme quadro logo acima, e se implementar em lei, o

déficit atuarial deverá ser equacionado contabilmente, conforme abaixo

demonstrado no quadro abaixo:

|

PLANO PREVIDENCIÁRIO (inclusa toda base de servidores do RPPS) |

|

Compromisso Futuro dos Planos de Benefícios |

49.043.487.877,84 |

|

(-) Contribuições Futuras (incluindo Comp. Previdenciária e

Parcelamentos) |

6.200.459.654,59 |

|

(=) Déficit Atuarial |

42.843.028.223,25 |

|

(-) Plano de amortização implementado em lei |

41.693.535.567,93 |

|

TOTAL DA PROVISÃO MATEMÁTICA PREVIDENCIÁRIA |

1.149.492.655,32 |

|

BALANÇO PATRIMONIAL -

RPPS |

|

ATIVO |

PASSIVO |

|

1.1. ATIVO CIRCULANTE: |

|

2.1. PASSIVO CIRCULANTE: |

|

|

Aplicações |

1.149.492.655,32 |

Consignações |

0,00 |

|

1.2. ATIVO NÃO CIRCULANTE: |

|

2.2. PASSIVO NÃO-CIRCULANTE: |

|

|

Realizável a Longo Prazo |

0,00 |

Provisão Matemática Previdenciária |

1.149.492.655,32 |

|

|

|

2.3. PATRIMÔNIO LÍQUIDO: |

|

|

|

|

Resultados Acumulados |

0,00 |

|

TOTAL DO ATIVO |

1.149.492.655,32 |

TOTAL DO PASSIVO |

1.149.492.655,32 |

Verifica-se, pelos dois quadros acima, que o RPPS tem

compromissos futuros com os Benefícios da

ordem de R$

42.843.028.223,25,

mas já tem a garantia em lei do custeio normal (contribuições

futuras) de R$ 6.200.459.654,59

e também já tem a garantia em lei do custeio suplementar de R$

41.693.535.567,93. Com as receitas de custeio (futuro e passado)

definidas em lei, o total da Provisão

Matemática Previdenciária fica exatamente igual ao total de recursos que o ente

já possuí, nesse caso R$ 1.149.492.655,32.

Por fim, quando falamos que determinado RPPS possuí uma Provisão Matemática

Previdenciária de R$ 1.149.492.655,32, é o mesmo que falar que referido RPPS

possui um "Passivo Atuarial" de R$ 1.149.492.655,32. Mas para sabermos a

situação desse RPPS precisamos saber quanto ele tem de

recursos acumulados, conforme quadro

abaixo:

|

Total de recursos |

Situação |

|

Mais de

R$- 1.149.492.655,32 |

Superávit Atuarial |

|

Igual a

R$- 1.149.492.655,32 |

Equilíbrio Atuarial |

|

Menos

de R$- 1.149.492.655,32 |

Déficit Atuarial |

CONSIDERAÇÕES FINAIS

Assim,

após todas as possibilidades estudadas, percebemos que quando o Déficit Atuarial

estiver legalmente provido de plano de equacionamento, ou pela adoção da

"Segregação da Massa" ou pela implementação do custeio suplementar em lei, ou

aportes financeiros periódicos, ou outros ativos,

o Balanço Patrimonial do RPPS demonstrará situação de "Equilíbrio Atuarial", já

que o valor da Provisão Matemática Previdenciária será exatamente igual ao total

acumulado de recursos do RPPS, naquele exato momento.

Viram como

parece

fácil equilibrar o déficit atuarial dos RPPS???

Bastaria instituir a "Segregação da

Massa" ou implementar o "Custeio Suplementar" em lei!!! Certo???

Pois é, na verdade, não é bem assim,

trata-se de um equacionamento apenas contábil do déficit atuarial,

desta feita amparado por lei do ente federativo. Mas, de fato, o déficit

continua existindo se apenas amparado por lei contemplando a forma de seu

equacionamento (amortização por alíquotas suplementares/aportes ou segregação da

massa).

O problema continua, porém demonstrada a responsabilidade por sua solvência, ou

seja, o Ente (Tesouro). Na verdade, contabilmente, pela consolidação das contas

no nível exigido pela Secretaria do Tesouro Nacional - STN, pode passar a

impressão de que o déficit esteja equacionado lá no Ente. No entanto, faz-se

necessário analisar outras informações afins, por exemplo o Relatório de Gestão

Fiscal, com o nome de

DEMONSTRATIVO DA DÍVIDA CONSOLIDADA LÍQUIDA que

exige a informação do Passivo Atuarial do RPPS, bem como a

totalização dos recursos financeiros do ente, de forma a

evidenciar o Déficit Atuarial, mecanismo que permite dar relativa

transparência da situação previdenciária.

VEJAM A SEGUIR UM ESCLARECIMENTO MAIS TÉCNICO QUANTO AO ASPECTO CONTÁBIL

Considerando unicamente o

resultado e consolidação das contas, no nível de consolidação atualmente

exigido pela STN, realmente pode parecer que o RPPS, mesmo com grande

déficit financeiro e atuarial, transpareça estar equilibrado.

Contudo, assim como outros

enfoques, a situação atuarial não há como ser analisada somente a partir das

contas em consolidação, além da necessidade de explicitações nas notas

explicativas, o que nem sempre é feito, é imprescindível que se analise em

níveis menores de detalhamento, entre outras razões, foi que o MPS exige o

registro dessas contas no mínimo no nível 7 (portaria MPS nº 509/2013). Por

uma série de razões ainda não se dispõe de ferramentas para os RPPS

informarem neste nível, o que vem sendo discutido com a STN.

Por outro lado, pela

legislação, inclusive a Constituição Federal, cada ente federativo tem competência de legislar

sobre as possíveis formas de equacionamento dos déficits dos seus RPPS,

sendo uma delas a segregação da massa.

A lógica da conta Provisão Matemática Previdenciária como

provisão passiva, (no nosso entendimento coerente com a IPSA 25), deve

representar o total líquido das obrigações do RPPS para com seus segurados e

beneficiários (obrigações totais – ativos vinculados à finalidade

previdenciária), medidas em um determinado período e trazidas a valor

presente, contabilmente, representada pela conta 2.2.7.2.0.00.00 (que não

faz sentido ser analisada em níveis sintéticos sem circunstanciadas notas

explicativas), ou seja:

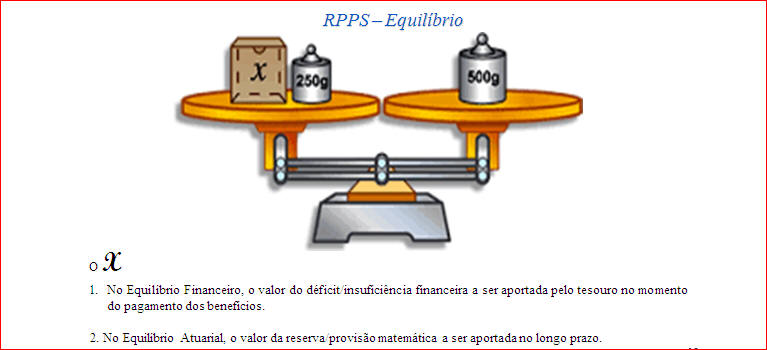

- Tomemos como exemplo a

figura quanto ao equilíbrio atuarial.

a)

O peso 500g

representando a totalidade das obrigações do RPPS considerando um prazo de

75 anos (projeção mínima exigida pelo MPS);

b)

O peso 205g

representando os ativos já acumulados ($ e demais ativos);

c)

O x

representando o valor que deve ingressar no período da projeção.

Então, a Provisão Matemática Previdenciária no Plano

Financeiro, numa visão atuarial, está representada pelo x. Para que o regime

evidencie equilíbrio atuarial faz-se necessário que a lei do ente

federativo tenha definido a perspectiva de ingressos futuros

(contribuições ditas normais e suplementares, aportes financeiros para

equacionamento de déficit atuarial e outros, ou financeiro), essa

perspectiva futura são as contas redutoras que também devem ser analisadas à

luz da avaliação atuarial, no caso o DRAA.

Por essa razão é que se

reconhece a segregação somente a partir da edição de lei do ente federativo

(logicamente se atendida a legislação geral), lei que deve servir, para o

ente, também como instrumento para construção do seu PPA, LDO e LO, sendo o

valor presente da obrigação do tesouro representado pela conta “Cobertura da

Insuficiência Financeira”, que foi trazida para a estrutura da contabilidade

dos RPPS exatamente na perspectiva de se dar transparência ao

comprometimento do tesouro com o pagamento dos benefícios previstos no

plano, pois, mesmo sendo obrigação de longo prazo, ainda não pode ser

tratada como dívida tendo em vista que ainda não houve o fato gerador, é

ainda uma estimativa.

Como pode se ver no Plano

de Contas, no Plano Previdenciário não existe tal conta, ou seja, um plano

atuarialmente equilibrado o somatório das contas redutoras deve ser

exatamente igual à Provisão Matemática Previdenciária. Na hipótese de déficit atuarial, no nível de

consolidação de 5º nível a PMP figurará com saldo. Em caso de superávit o

saldo será zero, figurando este na conta 2.2.7.2.1.07.00 – Provisões

Atuariais para Ajustes do Plano Previdenciário, no nível e detalhamento

requerido conforme o caso.

Resumindo, a análise desse

grupo nunca será conclusiva se não for feita levando em conta diversos

outros aspectos, o resultado da avaliação atuarial, bem como a legislação

local.

Atualizado 30/06/2016

=====================================================================================================================

Departamento dos Regimes de

Previdência no Serviço Público - DRPSP

Junho / 2016

=====================================================================================================================